談會計誠信與契約履行

2008-12-29 00:00:00呂偉

會計之友 2008年15期

【摘要】 本文從企業的契約安排入手,論述了會計契約與要素契約之間的關系,闡述了會計誠信在企業契約履行中的重要地位。

【關鍵詞】 契約安排;契約履行;會計誠信

一、企業的契約安排

在羅馬法中,契約被定義為“得到法律承認的協議”,這種定義被我國法系所繼承,如《法國民法典》規定:契約為一人或數人對另一人或數人給付某物、做或不做某事的合意。英國《不列顛百科全書》認為:按照簡單定義,合同就是可以依法執行的諾言,美國律師學會的《合同法重述》則認為,合同是一個承諾或一系列承諾,對于違反這種承諾,法律給予救濟。在現代經濟學中,契約比法律所使用的概念其內涵更寬泛,實際上,所有的經濟交往都被看成是一種契約關系。

企業契約理論的共同思想是:企業是一系列契約關系的聯結。利用企業契約理論框架的分析思路,依據企業內部一系列契約內容和功能的不同,可以把這些契約分為要素使用權交易契約和會計契約兩種。要素使用權交易契約規定企業內部生產要素的組織結構和權利安排方式,它最終決定企業所有權即剩余索取權的分享狀態;會計契約則決定企業剩余的計量方式。

二、會計契約與要素契約

企業契約由要素使用權交易契約和會計契約組成。要素所有者通過簽定契約把生產要素投入企業,并由此決定了企業所有權的分享方式和分享比例,這只是企業契約聯結組合的一個方面。契約主體對企業所有權的行使和剩余索取權的分享本身不能通過要素使用權交易契約實現,這是因為:一方面,要素使用權契約本身沒有分配功能,因而各要素主體投入企業的要素數量進而各主體應分享所有權份額大小,要素使用權契約本身無法進行界定;另一方面,要素使用權交易契約沒有計量功能,企業最終剩余的大小進而各要素所有者所能分享的企業剩余數量,要素使用權契約無法進行準確計量和分配。因此在企業契約體內部,除了要素使用權交易契約以外,必然還存在一種契約形式以彌補要素使用權交易契約功能上的不足。在現實中,這一重要的功能是通過企業會計契約來行使的。

在企業契約的簽定與履行過程中,會計的作用不可或缺。這主要表現在企業契約存續的整個過程中,會計要對企業相關要素進行確認、計量、記錄、報告、披露與監督,對契約的履行程度和履行效果進行實時的反映,以便各方隨時掌握契約履行狀況并據此決定契約的繼續履行與終止,因此企業契約的履行過程與會計系統的運行不可分離。

在企業契約框架下,不同會計契約具有不同的契約主體和契約利益界定方式。股權契約以股票為載體對企業的永久性資本進行規制,從而定格了股東在企業中的剩余索取權和控制權地位。債務契約則內涵了債權人對企業的固定合同收益權與會計監督權,報酬契約、稅收契約和技術分成契約也同樣規定了各自契約主體相應的權利。契約主體利益的實現和企業內部契約安排的方式密不可分。事實上,由于會計具有的經濟后果,會計規則的具體內容和形式一直是各方關注的焦點。因為會計規則一經制定并成為公共知識,它就定格了企業各主體之間的經濟利益分配關系,而隱藏在會計規則背后的制定這些規則的權利,才是引起企業各主體之間利益變動的原因。謝德仁(1999)把這種權利叫做會計規則制定權契約安排,它無疑構成會計契約的主體。

三、會計誠信與契約履行

從契約簽定及其履行看,企業要素使用權交易契約和會計契約是一種藕合與互動。要素使用權交易契約的履行,構成企業的生產經營,會計契約的履行構成企業會計系統的信息生成和披露。從企業生產系統和會計系統的相互關系中,可以清楚地看出企業內部契約運行的本質。

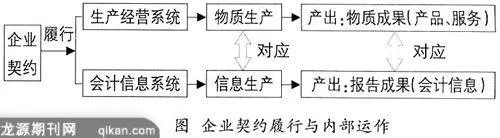

企業的存續和經營由企業內部要素的連續流動構成。企業內部要素流有兩種:物質流(實物形態和資金形態)和信息流。企業內部物質流構成新古典理論意義上的企業。這主要表現在材料物質等生產資料流入企業后,和企業內部的固定資產和生產技術相結合進行物質生產。企業內部的物質生產可以是離散的也可以是連續的,經過一定的生產過程形成企業的最終產品或服務,這構成企業的生產經營系統。與生產經營系統相對應,在企業生產經營的每個環節,企業內部的會計系統在同步運作,其連續運作構成會計契約的履行。會計信息系統在企業內部進行信息生產,其生產的產品是企業的會計報告。企業內部契約履行與生產運作關系如圖所示。

企業內部的物質生產系統和信息生產系統不是相互獨立的,其關系表現為后者是對前者的反映。生產經營系統是在企業經營者的直接控制下運行的,其經營結果反映了企業契約履行的程度和效率,也直接關系到契約各方的利益,因此契約各方必定都會對生產經營系統的運行結果極為關注。但作為生產經營結果的物質產出,企業外部契約主體是無法觀察和證實的。因為企業生產經營是持續進行的,企業的物質投入,中間產品和最后產品及其銷售都在連續變化,沒有參與企業管理的外部契約主體不可能得到各方面的準確信息。但物質生產是各契約主體利益的最終來源,他們為了自己的經濟利益必須掌握企業生產經營的準確信息,這時唯一可行的辦法是:由會計系統提供與物質生產經營系統相對應的信息,即以會計信息作為企業產出的替代變量,來衡量企業生產經營的實際狀況和自己應得契約利益的大小。但以會計信息作為企業產出的替代變量有個真實程度的問題,真實的替代結果能準確反映企業的財務狀況、經營成果、現金流量和契約履行狀況,有效保護各方的契約利益。如果會計信息對企業產出的替代發生扭曲,則契約各方的利益也隨之失衡,將發生一方侵害另一方利益的契約沖突。替代扭曲的結果就是會計信息失真,即企業會計系統報告的企業成果與企業物質生產實際不相一致。理論和現實都證明,企業會計信息對企業產出替代的扭曲時有發生,會計誠信在企業契約履行中的作用,就是要保證在企業物質生產和信息生產的各個階段和環節,使會計信息真實反映企業生產經營的過程和結果,從而保障企業契約主體的應得利益不受他方侵害。●

【參考文獻】

[1]