施工企業(yè)資金集中管理及其方法選擇

2008-12-29 00:00:00徐美飛鄭丹

會計之友 2008年15期

【摘要】 本文就施工企業(yè)導入并開發(fā)應用資金集中管理系統(tǒng)及實行資金集中管理的目標、內涵和方法進行探討。

【關鍵詞】 資金管理;財務集中

施工企業(yè)一般采用“總部——分公司——項目部”三級管理模式,并實行項目經(jīng)理承包制。在總部與下級分公司或項目部之間,一般建立利潤或凈收益承包制。在財務上,與之匹配實行三級核算,分公司或項目部成為會計報告主體,它們有獨立的銀行賬戶,可以直接對外實現(xiàn)收支結算和債權債務的清償。作為非法人資格的分公司或項目部,一方面擁有工程結算收支和產(chǎn)生經(jīng)營性債權債務的權力,另一方面,所發(fā)生的經(jīng)濟與法律風險卻由總公司的法人來承擔,這種體制安排,客觀上造成施工企業(yè)資金分散、結算成本高、整體資金效率低下和風險預警的滯后等財務管理問題。

為此,施工企業(yè)運用信息、銀企一體化和網(wǎng)銀等現(xiàn)代結算技術,導入并開發(fā)應用資金管理系統(tǒng),實行資金集中和集權管理,具有現(xiàn)實意義。

一、施工企業(yè)資金集中管理的目標

實行資金集中管理,目的是設計一種上下溝通機制,運用系統(tǒng)進行分界,重新劃分總部與下級單位之間的資金管理權限。通過合理的統(tǒng)籌,調劑不同會計報告主體間的資金余缺,減少運營風險,使整個企業(yè)資金管理高效有序、動態(tài)平衡。其目標如下:

(一)實現(xiàn)資金運營的集約透明

分公司或項目部分散在不同區(qū)域,允許它們作為會計報告主體,獨立開設賬戶,這在傳統(tǒng)銀行結算條件下,減少跨地區(qū)工程收支結算和債權債務清償?shù)呢攧粘杀镜妮^好方法。但也造成了企業(yè)資金分散在不同地區(qū)的不同開戶行的賬戶中。一個公司往往開設了數(shù)百、上千個賬戶,資金的監(jiān)控成本極高。快捷的網(wǎng)銀、網(wǎng)上結算和在授權分權下的資金集中,可以將分散開戶的資金,統(tǒng)一在一個系統(tǒng)內,從而實現(xiàn)集約、透明的運營。

(二)調劑資金余缺

在分散管理下,不同會計報告主體間存在資金盈缺不均,資金短缺的分公司或項目可能面臨融資壓力,而資金充裕的分公司或項目部則可能弱化應收款催收動力,從而使總體的資金預測與控制失去依據(jù)。資金集中,也是信息的集中,可以動態(tài)的解決同一公司內部不同主體間的余缺。

(三)簡化財務對賬工作

分公司和項目部越多,在傳統(tǒng)核算體制下,面臨的內部賬戶間的對賬越多。在手工對賬模式下,任何其中一個環(huán)節(jié)或一個主體的差錯,都會導致對賬失敗。運用信息技術,在資金集中管理下,可以實現(xiàn)不同權限賬戶間的自動對賬,從而簡化人工對賬,提高財務核算的準確性。

(四)建立和增強自我管理能力

資金集中管理,不僅解決公司內資金的分散運營,還可以為建立自我管理提供幫助。在傳統(tǒng)資金管理模式下,收支和債權債務的清償,均需依賴銀行傳輸單據(jù)和按期對賬提供信息,企業(yè)往往不能及時、完整、準確的獲得資金信息。導入資金集中管理系統(tǒng),可為企業(yè)建立敏感捕獲資金信息的檢測手段。

(五)提高資金使用效率

導入資金集中管理系統(tǒng)實行資金集中管理,可以幫助施工企業(yè)解決現(xiàn)行核算模式下資金管理中的突出問題:一是減少結算的時間。總部可以隨時掌握資金到賬時間和實時監(jiān)控分公司或項目部付款的審批,減少資金的在途時間;二是避免內部交易引致的不必要的關聯(lián)交易稅收負擔。在總部與分公司、項目部之間建立內部的資金結算系統(tǒng),可以在發(fā)生內部交易時,通過內部往來的對沖,實現(xiàn)余額結算制,從而減少資金占用和內部債權債務的形成,減少內部資金往來導致的關聯(lián)交易稅收定價負擔。資金的集中管理,旨在提高總部對貨幣資產(chǎn)的控制,實時掌握資金運向,進而提高企業(yè)整體的資金效率。

二、施工企業(yè)資金集中管理的內涵

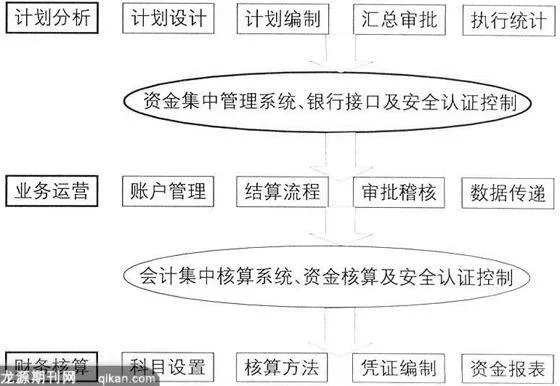

施工企業(yè)實行資金集中管理,是要將分公司或項目部獨立享有工程收支和形成經(jīng)營性債權債務及清償?shù)臋嗔Γㄟ^一定的分界,改由總部直接控制,這種控制,是資金流、審批流、結算流和風險與收益的集中。施工企業(yè)在資金管理方面改革傳統(tǒng)的分散管理模式,運用現(xiàn)代計算機軟件系統(tǒng),借助網(wǎng)絡平臺,利用網(wǎng)上銀行和電子支付等手段,實現(xiàn)資金集中統(tǒng)一,包括資金計劃、收支控制、資金調劑、動態(tài)分析等的系統(tǒng)化管理體系。從施工企業(yè)管理特征分析,資金的集中管理,可劃分為兩個層次:總部管理和分公司、項目部管理。根據(jù)授權不同,分別承擔不同的資金管理職能。從財務特性分析,資金的控制過程包括三個層級:計劃分析、業(yè)務運營、財務核算。如圖所示:

首先,集中管理包含了資金計劃管理。總部需要通過對各分公司、項目部所涉及的工程收支入單項目、債權債務的資金,進行計劃管理。包括:(1)計劃設計。即編制資金計劃和層面所要包含的各項指標及其填制方法;(2)計劃編制。各層面根據(jù)總部統(tǒng)一的方法和時間,編制某一會計期間的資金計劃;(3)匯總審批。各分公司、項目部編制的資金計劃通過系統(tǒng)匯總成企業(yè)的計劃并經(jīng)一定的管理層審批后執(zhí)行;(4)執(zhí)行分析。計劃可能面臨調整,針對計劃執(zhí)行情況的分析,可根據(jù)實際經(jīng)營情況作出調整。因此,計劃管理也包括了對計劃本身的修正。同時,總部可以通過對現(xiàn)金流的監(jiān)督和預測,實現(xiàn)對企業(yè)主要經(jīng)營活動的控制,資金集中管理加強了總部對企業(yè)整體資金存量、流量、內外部結算比、計劃與執(zhí)行差異等的分析。

其次,集中管理包含了對業(yè)務運營過程的控制。依托銀行的網(wǎng)銀系統(tǒng),建立跨行跨地區(qū)的資金集中管理系統(tǒng)和結算平臺,利用銀行資源和營業(yè)網(wǎng)點,為分布在不同地區(qū)的分公司、項目部提供結算服務。其主要內容包括:(1)賬戶管理。企業(yè)總部和各分公司、項目部設立統(tǒng)一的結算賬戶。分公司、項目部賬戶的設立,需經(jīng)總部的授權和審批,總部的系統(tǒng)可以隨時查詢、調動和限制各分公司、項目部的資金賬戶;(2)結算流程。系統(tǒng)內使用統(tǒng)一的資金收支、債權債務清算流程;(3)審批稽核。總部對各分公司、項目部的資金收支進行實時的監(jiān)控,這種監(jiān)控通過事前審批和事后稽核實現(xiàn);(4)數(shù)據(jù)傳遞。各分公司、項目部每一筆涉及資金流動業(yè)務的發(fā)生,都通過系統(tǒng)即時傳遞到總部,從而實現(xiàn)信息流與現(xiàn)金流的等效。上述功能,在系統(tǒng)內部數(shù)據(jù)傳輸時,可通過企業(yè)的資金系統(tǒng)與銀行網(wǎng)銀系統(tǒng)的無縫對接和數(shù)據(jù)安全認證,實現(xiàn)資金管理的安全與效率。

最后,集中管理包含了集中會計核算。資金結算的集中是會計處理方法在資金管理中的體現(xiàn),從憑證審核、賬務劃轉到會計記錄都在會計體系解決。資金結算在會計核算系統(tǒng)內自動完成。在會計系統(tǒng)內,對涉及資金的會計處理、科目設置、憑證分類和編制以及核算方法和資金報表的編制,都依據(jù)統(tǒng)一的會計政策。一定意義上說,集中管理就是體現(xiàn)了制度和內部處理方法的統(tǒng)一。

三、選擇合適的資金集中管理方法

資金集中管理方法的選擇,體現(xiàn)了總部與分公司、項目部之間的集權與分權,應當根據(jù)公司的經(jīng)營特點和資金運營規(guī)律來決定。高度集權的資金控制,有助于提高總部的控制力和統(tǒng)一調配能力,但不利于調動各分公司、項目部的積極性。在管理上過分依賴總部,若配套不到位,可能降低整個企業(yè)的市場反映能力;相反,過分分權的資金控制,又可造成資金分散、使用效降低、財務成本提高等缺陷。根據(jù)管理的集權與分權的不同程度,大體可以采取以下四種不同的方法。

(一)統(tǒng)收統(tǒng)支法

統(tǒng)收統(tǒng)支是指企業(yè)的所有資金收支和債權債務清算,都集中在總部,資金的使用、決策和融通權集中在總部。各分公司、項目部均不單獨設立結算賬戶。如圖:

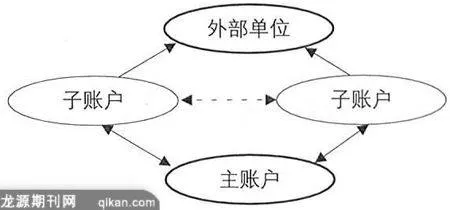

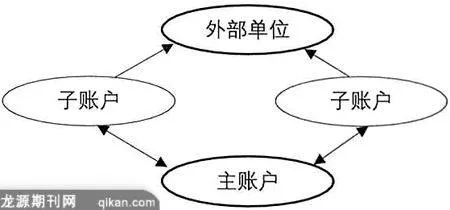

(二)收支兩條線法

收支兩條線的操作思路是,各分公司、項目部,可以在當?shù)劂y行開設子賬戶;總部開設主賬戶。子賬戶可根據(jù)授權,分別收、支功能開設,也可以收支合一開設;子賬收款時,通過網(wǎng)銀系統(tǒng)上劃到主賬戶,實際不擁有資金;付款時,子賬戶開戶單位,通過系統(tǒng)向主賬戶委托,主賬戶根據(jù)審批后向子賬戶下?lián)苜Y金及指付令實現(xiàn)向外支付;內部債權債務清算時,收付只在主賬戶內實現(xiàn),并不真正在子賬戶中劃轉。在收支兩條線下,子賬戶的資金僅表示分公司、項目部可用資金,并不是實際擁有的資金。如下圖:

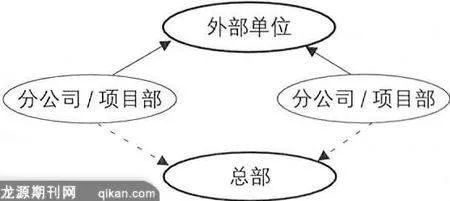

(三)集中監(jiān)控法

在監(jiān)控法下,各分公司、項目部以一定方式定期向總部報告資金收支和債權債務清算情況,總部只對各分公司、項目部的資金計劃、使用方向和現(xiàn)金流量進行一定的控制,并不實質干預分公司、項目部的業(yè)務經(jīng)營。如圖:

(四)余額控制法

余額控制法根據(jù)總部授權度不同,分為總量控制和余額控制兩種。在總量控制下,根據(jù)分公司、項目部經(jīng)營規(guī)模確定子賬戶可用資金額度。超過額度部分的收款劃入主賬戶;不足的付款向主賬戶申請劃撥;在余額控制下,當超過余額的收款發(fā)生時,收款劃入主賬戶,當發(fā)生低于余額付款時,向主賬戶申請劃撥。如圖:

(五)不同方法的比較

施工企業(yè)根據(jù)不同的經(jīng)營特點和內部管理需要,選擇不同的方法進行資金集中管理,在確定總部與分公司、項目部在資金管理中的權限和評價集權、分權的程度中,不同方法的資金集中管理有不同的優(yōu)劣和適用特質,比較如下表:

<img src="https://img.resource.qikan.cn/qkimages/kjzy/kjzy200815/kjzy20081506-6-l.jpg?auth_key=1735109014-1377684020-0-7071b85e049d65cf4b4534b4962b1470" hspace="15" vspace="5" align="\