現金流量表附表中存貨減少項目的填列要點

2008-12-29 00:00:00溫玉彪

會計之友 2008年21期

【摘要】 本文針對現金流量表附表中存貨減少項目的填列要點進行了闡述,以供會計師考生學習時參考。

【關鍵詞】 現金流量表附表;存貨減少項目;填列要點

《2008年中級會計實務資格考試輔導教材》第365頁中對“存貨的減少”是這樣闡述的:“該項目反映企業資產負債表‘存貨’項目的期初余額與期末余額的差額。期末數大于期初數的差額,以‘-’號填列。”筆者認為教材上這樣表述“存貨的減少”項目填列方法略有欠缺,容易導致考生在填列此項目時出現錯誤。為此現就如何正確的填列存貨的減少項目,提出以下的看法,并舉例進行分析,以幫助會計師考生更好地掌握這一項目的填列要點。

一、填列內容

存貨減少項目只能填列屬于經營活動的存貨部分,對于投資與籌資活動所引起的存貨增減變化不予填列。即在實際填列此項目時,應在資產負債表存貨年末數的基礎上把不屬于經營活動增減變化的存貨金額予以剔除。

二、填列方法

采用公式計算填列法。

填列數(A)={年初數-[年末數±不屬于經營活動減少(或增加)的存貨金額]}

當A>0時,應在“存貨減少”項目處填正數;

當A<0時,應在“存貨減少”項目處填負數。

三、查找資料

在計算填列數“A”時,應查找資產負債表和考題中給出的附加資料,從資產負債表上取公式中的存貨年初數和年末數,從附加資料中找出不屬于經營活動增減變化的存貨金額。

四、實例分析

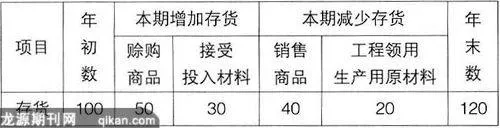

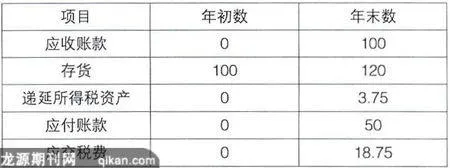

甲企業2007年度銷售產品一批,貨款100萬元,款項尚未收到,銷售成本為40萬元,稅法上允許當期在納稅時扣除的銷貨成本為25萬元,甲企業適用的所得稅率為25%,計提公積金的比例為10%,其他有關資料如下表所示。

要求:根據上述資料進行有關業務的會計處理并填列現金流量表附表。(假設不考慮增值稅業務)

解析過程如下:

(1)借:應收賬款 100(屬于C類)

貸:主營業務收入100

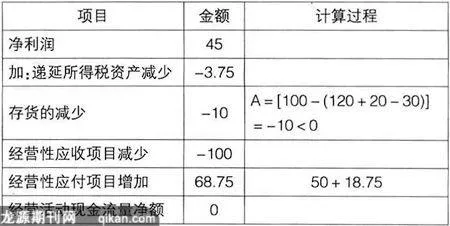

在“經營性應收項目減少”處填-100

(2)借:庫存商品50 (屬于D類)

貸:應付賬款50

在“存貨的減少”處填 -50,在“經營性應付項目增加”處填 +50。

(3)借:原材料30 (屬于F類)

貸:實收資本30

此筆業務不往附表中填列

(4)借:主營業務成本 40(屬于C類)

貸:庫存商品 40

在“存貨的減少”處填 +40

(5)借:在建工程20 (屬于F類)

貸:原材料20

此筆業務不往附表中填列

(6)利潤總額=100-40=60

(7)發生可抵扣暫時性差異=15

(8)應納稅所得額=60+15=75

(9)應交所得稅=75×25%=18.75

(10)遞延所得稅資產借方發生額=15×25%=3.75

(11)所得稅費用=18.75-3.75=15

(12)借:所得稅費用 15 (C類)

遞延所得稅資產3.75 (D類)

貸:應交稅費—應交所得稅 18.75

在“遞延所得稅資產減少”處填 -3.75,在“經營性應付項目增加”處填 +18.75

(13)凈利潤=60-15=45

(14)盈余公積=45×10%=4.5

(15)未分配利潤=45-4.5=40.5

(16)資產負債表;

(17)現金流量表主表中經營活動現金流量凈額=0

(18)填列附表:

易錯點:如果按教材上所講的方法,在“存貨的減少”項目處應填-20,這樣就會虛減現金流量,從而使主附表中的經營活動現金流量凈額不相符合。●