探析新會計準則中的利得和損失

2008-12-29 00:00:00蘇翠蓮巴雅爾

中國集體經濟 2008年4期

摘要:2006年2月15日,在財政部發布的《企業會計準則——基本準則》(以下簡稱“新基本準則”)中。首次將利得和損失正式引入我國會計準則。為了幫助廣大會計從業人員準確處理與利得、損失相關的會計業務,文章將從新基本準則所規定的會計要素體系著手,對利得和損失的內涵和外延進行探討。

關鍵詞:會計要素;利得;損失

會計要素是對會計對象所作的基本分類,也稱為會計報表要素。新基本準則采用了國際上通行的會計要素,即劃分為資產、負債、所有者權益、收入、費用和利潤,并且在定義利潤和所有者權益兩基本要素時引入了利得和損失兩個子要素,從而使我國的會計要素進一步與國際慣例趨同。

新基本準則首次引入的利得和損失兩個概念,在國際會計準則中是公認的,但其內涵有所不同,因此,為了我國新基本準則的順利實施,有必要對新基本準則中的利得和損失進行深入分析,本文就這一問題將從以下幾個方面展開討論。

一、利得和損失的概念及特征

新基本準則第二十七條規定:利得是指由企業非日常活動所形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的流入;損失是指由企業非日常活動所發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的流出。根據上述定義,可將新基本準則中的利得和損失所具有的特征歸納如下:

(一)利得和損失來自于非日常活動

新基本準則將導致企業經濟利益流入、流出的活動分為兩類,即日常活動和非日常活動,利得和損失來自于非日常活動;與其對應的是收入和費用,即收入和費用來自日常活動。因為新基本準則第三十條規定:收入是指企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入;第三十三條規定:費用是指企業在日常活動中發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出。對比上述新基本準則關于利得與收入、損失與費用的定義,這一特點是顯而易見的。

(二)利得和損失會導致所有者權益增減變動

通過研究新基本準則中會計要素的定義發現,新基本準則確立的會計要素體系是以所有者權益為中心的。因為按照新基本準則第二十六條規定:所有者權益是指企業的資產扣除負債后由所有者享有的剩余權益,則資產和負債與所有者權益的關系即可通過會計恒等式“資產-負債=所有者權益”來表示,而收入、費用兩個基本要素和利得、損失兩個子要素與所有者權益的關系直接體現在各自的定義中,至于利潤則本身就是所有者權益的一個組成部分。另外,通過分析各基本要素和子要素與所有者權益的關系,還可以得出:除資產和負債兩個基本要素外,其他各要素的增減變動必然會導致所有者權益的增減變動,利得和損失兩個子要素也是一樣。

(三)利得與所有者投入資本無關、損失與向所有者分配利潤無關

新基本準則第二十七條規定:所有者權益的來源包括所有者投入的資本、直接計入所有者權益的利得和損失、留存收益等;根據新基本準則對利得和損失的定義可知,利得和損失只能來自除所有者投入資本以外的其他方面,即直接計入所有者權益的利得和損失、留存收益兩個方面。其中,留存收益中的利得和損失是來自直接計入當期利潤的利得和損失。并且留存收益中的損失不包括向所有者分配利潤而導致的經濟利益流出。

二、利得和損失的構成及會計核算

新基本準則將利得和損失分為以下兩類:

(一)直接計入所有者權益的利得和損失

新基本準則第二十七條規定:直接計入所有者權益的利得和損失,是指不應計入當期損益、會導致所有者權益發生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。因此,在該類交易或事項的會計核算中,必然會涉及到所有者權益類科目,通常是“資本公積——其他資本公積”明細科目。因為,“資本公積——其他資本公積”明細科目是為核算其他資本公積而設置,其他資本公積是指除資本溢價(或股本溢價)項目以外形成的資本公積,主要包括直接計入所有者權益的利得和損失。

在引起直接計入所有者權益的利得和損失產生的會計事項中,典型的對應關系是資產與所有者權益同增或同減。若是利得則同增,可表示為:

借:資產類科目

貸:資本公積——其他資本公積

若是損失則同減,可表示為:

借:資本公積——其他資本公積

貸:資產類科目

在我國現行會計制度下,引起直接計入所有者權益的利得和損失的交易和事項有多種,如:“采用權益法核算的長期股權投資,在持股比例不變的情況下,被投資單位除凈損益以外所有者權益的其他變動”、“存貨或自用房地產轉換為投資性房地產”、“金融資產的重分類”等等。下面引用案例來說明此類事項的會計處理。

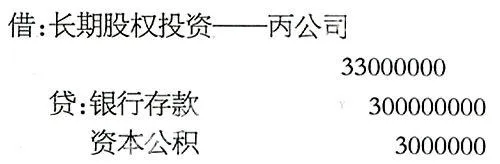

資料:甲公司擁有乙公司有表決權的權益性資本30%,甲公司對乙公司的長期股權投資采用權益法核算,乙公司與丙公司屬于同一集團,2008年1月1日乙公司支付3000萬元銀行存款收購了丙公司的普通股1800萬股,當日丙公司的外發普通股總數為3000萬股,可辨認凈資產的賬面價值總額為5500萬元。則乙公司于合并日2008年1月1日應作如下的會計處理:

同時,甲公司于2008年1月1日也

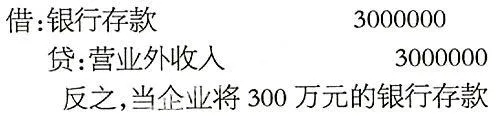

動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。因此,在該類交易或事項的會計核算中,必然會涉及到損益類科目,通常是“營業外收入”或“營業外支出”科目。利得通過“營業外收入”核算,損失通過“營業外支出”核算。

動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。因此,在該類交易或事項的會計核算中,必然會涉及到損益類科目,通常是“營業外收入”或“營業外支出”科目。利得通過“營業外收入”核算,損失通過“營業外支出”核算。

在引起直接計人當期利潤的利得和損失產生的會計事項中,典型的對應關系應該有兩種。若是利得則應為:

借:資產類科目(或負債類科目)

貸:營業外收入

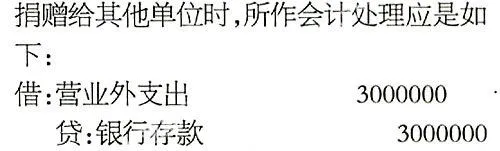

若是損失則應為:

借:營業外支出

貸:資產類科目(或負債類科目)

在我國現行會計制度下,引起直接計入當期利潤的利得和損失的交易和事項有多種,如“對外捐贈或接受捐贈”、“自然災害造成的損失”、“政府補貼收入”等等。其中“對外捐贈或接受捐贈”應屬此類事項中的典型。比如,企業接受其他單位捐贈300萬元銀行存款時,應作如下會計處理:

三、結束語

新基本準則首次將利得和損失兩個子要素引入,不但使我國的會計準則在概念上與國際慣例趨同,而且在財務報表中通過增加利得與損失兩個子要素,將非日常活動與日常活動引起的損益及權益變動在表內分別確認,使得財務報表反映的信息更明細、更加全