2005至2008·6 4793億美元熱錢流入我國

2008-10-30 05:25:06郝大明

資本市場 2008年8期

郝大明

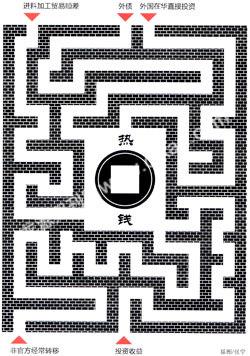

熱錢流入我國的途徑

關于熱錢進入我國的渠道,有人概括為經常項目、資本項目和其他非法渠道三大類,經常項目下,熱錢通過貨物或服務貿易流入我國,資本項目下,熱錢通過FDI(直接投資)、證券投資,貿易信貸和貸款等渠道流入。眾所周知,國際收支平衡表構成分為經常項目、資本和金融項目、儲備資產、凈誤差與遺漏四大類,其中,經常項目分為貨物和服務,收益、經常轉移三大類,資本與金融項目分為資本項目和金融項目兩大類,金融項目下分為直接投資、證券投資和其他投資三大類,儲備資產是經常項目與資本項目的平衡項。以上關于熱錢流入渠道的判斷并沒有給出事實和數據依據,只是猜測而已。

通過對1999年以來我國歷年國際收支平衡表中各構成項目的增長速度及其占外匯儲備比重,結合2005年以來人民幣升值、我國房地產市場和股票市場價格上漲預期不斷增強進行分析,可以清楚地看到,熱錢主要通過經常項目下的貨物貿易進入我國,2005-2007年我國貨物貿易賬戶余額分別增長45%、62%、128%,占當年新增外匯儲備的比重分別是68%、88%、64%,貨物貿易是熱錢流入的主要渠道。(見表1)

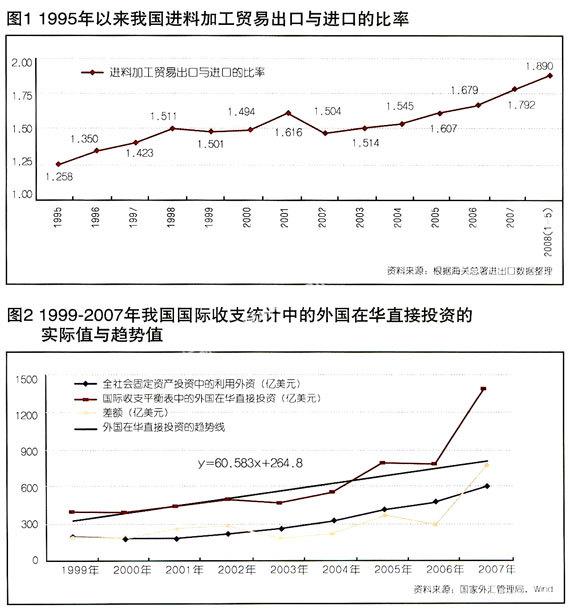

通過對海關進出口數據進一步分析,目前我國貿易順差主要來源于加工貿易順差,1995—2007年,我國加工貿易順差快速增長,年均增長速度達到16.1%,特別是2003-2007年,連續五年增長速度均在30%以上,1999-2006年加工貿易順差占貿易順差的比重均在100%以上,最高的2004年達到324.2%,最低的1997年也達72.3%,2007年為94.9%,今年上半年為135.3%。

加工貿易包括來料加工裝配貿易,進料加工貿易、出料加工貿易。1995-2007年,我國進料加工貿易順差高速增長,年均增長速度達到20.4%,高于加工貿易順差4.1個百分點,特別是2000年以來,我國進料加工貿易順差增長速度一直高于加工貿易順差。進料加工貿易順差占加工貿易順差的比重,1995-1999年保持在70%左右,2000-2003年,穩定上升,2004-2008年加速上升,今年上半年,達到94.3%。因此,我國進料加工貿易順差是加工貿易順差的主要來源,也是熱錢流入的主要渠道。

其次,熱錢通過外國在華直接投資渠道流入我國。國際收支平衡表中的直接投資,指的是投資者以尋求在本國以外運行企業獲取有效發言權為目的的投資,分為對外直接投資和外國在華直接投資,其中,對外直接投資中包括我國境內非金融部門對外直接投資存量和境內銀行在境外設立分支機構所撥付的資本金和營運資金以及從境內外母子公司間的貸款和其他應收及應付款。

外國在華直接投資包括我國非金融部門吸收來華直接投資和金融部門吸收境外直接投資(包括外資金融部門設立分支機構、中資金融部門吸收外資入股和合資金融部門中外方投資存量),以及境內外母子公司間的貸款和其他應收及應付款。直接投資獲取有效發言權指的是直接投資者與被投資企業之間存在著長期利益關系,并對企業經營管理施加相當大的影響,它往往體現為占企業注冊資本的比重和長期投資的最短時限以及在企業法人治理結構中適當地位等。2007年外國在華直接投資1384億美元,占我國外匯儲備增加的30.0%,比2006年增加603億美元,增長77%,由此可以判斷其中可能含有熱錢。

第三,熱錢通過外債渠道流入我國。國際收支平衡表中的負債,包括貿易信貸、貸款、貨幣和存款、其他負債四項。貿易信貸指我國與世界其他國家或地區間,伴隨貨物進出口產生的直接商業信用,借方表示我國出口商的出口應收款以及我國進口商支付的進口預付款,貸方表示我國進口商的進口應付款以及我國出口商預收的貨款;貸款,借方表示我國境內機構通過向境外提供貸款和拆放等形式而持有的對外資產,貸方表示我國機構借入的各類貸款,如外國政府貸款、國際組織貸款、國外銀行貸款和賣方信貸。貨幣和存款,借方表示我國金融機構存放境外資金和庫存外匯現金,貸方表示我國金融機構吸收的海外私人存款、國外銀行短期資金及向國外出口商和私人的借款等短期資金。

2007年我國負債賬戶凈流入818億美元,比2006年多367億美元,其中貿易信貸凈流入291億美元,比2006年多159億美元,貸款173億美元,比2006年多63億美元,貨幣和存款343億美元,比2006年多236億美元,其他負債11億美元,比2006年多0.8億美元。2007我國凈負債比2006年增長81.3%,占我國外匯儲備增加的17.7%,可以認為其中含有大量的熱錢,并且熱錢主要通過貿易信貸、貨幣和存款流入我國,這與熱錢通過貿易渠道流入相響應,也與熱錢投機A股市場相應。

第四,熱錢通過非官方經常轉移流入我國。國際收支平衡表中的經常轉移,包括所有非資本轉移的單方面轉讓,如僑匯、工人匯款、無償捐贈、賠償等項目。官方經常轉移指國外的捐贈者或受援者為國際組織和政府部門,非官方經常轉移指國外的捐贈者或受援者為國際組織和政府部門以外的其他部門或個人。2007年我國經常轉移凈流入387億美元,其中非官方凈流入388億美元,比2006年增加95億美元,增長32.4%,占我國外匯儲備增加的8.4%。

第五,熱錢通過投資收益流入我國。國際收支平衡表中的收益包括職工報酬和投資收益兩大類,投資收益包括直接投資,證券投資和其它投資的收益和支出,直接投資的收益再投資也包括在此項目內。2007年我國收益凈增加257億美元,其中投資收益凈流入213億美元,比2006年增長62.1%,占我國外匯儲備增長的4.6%。

以上5個項目合計占我國2007年新增外匯儲備的129%,完全可以解釋熱錢是如何流入我國的。

熱錢流入我國的規模

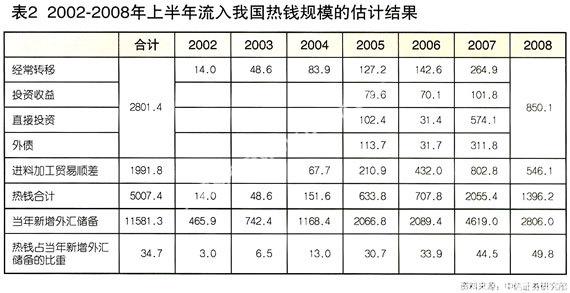

目前對流入我國熱錢規模的估計一般有兩種方法,一是“錯誤與遺漏項”法,二是殘差法。這兩種方法估算的主觀性成分大,可信度差,并且,兩種估算結果的差異大,很難達成一致。我們根據對熱錢流入五條渠道的分析,結合進出口貿易統計,確定通過貿易渠道流入我國的熱錢規模,結合國家統計局固定資產投資統計數據,確定通過直接投資渠道流入我國的熱錢規模,結合國家外匯管理局外債統計,確定通過外債渠道流入我國的熱錢規模,然后根據非官方經常轉移和投資收益的增長趨勢,測算通過經常轉移和投資收益渠道流入我國的熱錢規模。

通過進料加工貿易順差估算熱錢規模

上面已經分析,熱錢主要通過

進料加工貿易順差流入我國。進料加工貿易出口與進口的比率,直接反映我國加工貿易企業的利潤率,間接反映我國在國際分工中的地位和產品在國際上的競爭力及我國的產業結構,在我國要素價格、勞動力成本,宏觀稅賦和出口產品價格相對穩定的情況下,進料加工貿易出口與進口的比率是相對穩定的,于是,我們可以根據這一比率測算進料加工貿易中熱錢的規模。

從1995年以來我國進料加工貿易出口與進口的比率可以看出(見圖1),1998-2003年,除去2001年(1.616),我國進料加工貿易出口與進口的比率穩定在1.5的水平上,2004年后有了明顯的上升,2007年達到1.792,今年上半年達到1.890,可以判斷,2004年后,進料加工貿易順差中包含有大量熱錢。在進料加工貿易出口與進口的比率穩定在1.505的前提下,可以推算出,2004-2007年流入我國的熱錢分別為68、211、432、803億美元,今年上半年為546億美元。

通過直接投資渠道流入熱錢的規模

利用外資是我國全社會固定資產投資的資金來源之一,它與國際收支平衡表中外國在華直接投資聯系緊密,但又有明顯不同。固定資產投資活動按其工作內容和實現方式分為建筑安裝工程,設備、工具、器具購置,其他費用三個部分。建筑安裝工程指各種房屋、建筑物的建造工程和各種設備、裝置的安裝工程,設備、工具、器具購置指購置或自制達到固定資產標準的設備、工具、器具,其他費用指在固定資產建造和購置過程中發生的,除建筑安裝工程和設備、工具、器具購置以外的各種應攤入固定資產的費用。我國全社會固定資產投資中利用外資,實際上是以上三部分投資活動中的利用外資,不包括用于關于企業控制權的直接投資活動。因此,國際收支平衡表的外國在華直接投資會高于我國固定資產投資活動中的利用外資。

實際情況也和指標解釋一致,1999—2007年,我國國際收支平衡表的外國在華直接投資明顯高于我國固定資產投資活動中的利用外資,1999—2006年兩者差距比較穩定,2007年外國在華直接投資迅速攀升,而固定資產投資中的利用外資增長依舊平穩,由此可以看出,2007年外國在華直接投資中含有熱錢。

通過國際收支平衡表中的外國在華直接投資的數據(見圖2),可以看到,2005年和2006年有少量熱錢,2007年則有大量熱錢流入。經測算,2005-2007年外國在華直接投資的趨勢值分別為689,749和810億美元,實際值分別為701、781和1384億美元,差距即為熱錢,分別為102、31和574億美元,合計708億美元。

通過外債渠道流入的熱錢規模

國際收支平衡表中的凈負債增加,是負債項目借方與貸方之差。它與我國對外負債簡表在構成項目是一致的,包括貿易信貸、貸款、貨幣和存款及其他資產/負債四類形式。

貿易信貸指我國與世界其他國家或地區間,伴隨貨物進出口產生的直接商業信用。資產表示我國出口商的出口應收款以及我國進口商支付的進口預付款,負債表示我國進口商的進口應付款以及我國出口商預收的貨款。貸款,資產表示我國境內機構通過向境外提供貸款和拆放等形式而持有的對外資產,負債表示我國機構借入的各類貸款,如外國政府貸款、國際組織貸款、國外銀行貸款和賣方信貸。貨幣和存款,資產表示我國金融機構存放境外資金和庫存外匯現金,負債表示我國金融機構吸收的海外私人存款、國外銀行短期資金及向國外出口商和私人的借款等短期資金。其他資產/負債,指除貿易信貸、貸款、貨幣和存款以外的其他投資,如非貨幣型國際組織認繳的股本金,其他應收和應付款等。

國際收支平衡表中的凈負債增加與我國對外債務簡表中的當年外債增加在數額上并不一致,它們之間的差額即無法解釋其來源的部分可以看作是熱錢。2002—2004年,通過負債項目的外逃資金,分別為25.6、103.9、28.0億美元,2005—2007年分別為流入113.7、31.7、311.8億美元,合計457億美元。

通過投資收益渠道流入的熱錢規模

2001-2004年我國投資收益保持穩定增長的趨勢,趨勢線方程為v=50.06x-388.94,據此可以推算出,2005年、2006年和2007年投資收益應為11.5、61.6和111.7億美元,而實際分別為91.2,131.7和213.5億美元,它們的差額分別為79.7、70.1美元與101.8億美元,合計251.5億美元,這是2005—2007年通過投資收益流入我國的熱錢。(見圖3)

通過非官方經常轉移渠道流入的熱錢規模

通過非官方經常轉移渠道流入我國的熱錢規模基本上可以參考投資收益渠道流入的熱錢規模的測算。不同的是,2001—2004年經常轉移在直線v=47.853x-107.62上,這樣測算,2005年和2006年有熱錢流出,2007年只有少量的熱錢流入,這與實際情況不符。1998-2001年在直線v=14.536x+23.26上,以此為參照,2002—2007年我國非官方官方經常轉移分別為96、110、125、140、154、169億美元,流入我國的熱錢分別為35、66、105、116、139、220億美元,合計680億美元。(見圖4)

今年上半年流入熱錢規模測算

今年上半年我國外匯儲備增加2806億美元,假定今年上半年直接投資、外債、投資收益與非官方經常轉移渠道流入的熱錢之和的增長速度與外匯儲備增長速度相同,則可計算出,今年上半年此四項的熱錢總量為850億美元,加上進料加工貿易流入的熱錢546億美元,合計1396億美元,占今年新增外匯儲備的49.8%。

2005年到今年上半年流入的熱錢總規模

綜上各分項估計結果,可以得到2002年到今年上半年流入我國的熱錢總規模為5007億美元,其中2002年和2003年流入熱錢很少,占當年新增外匯儲備的比重只有3%和6.5%,對經濟的影響很小,2004這一比重達到13%,2005年后,在人民幣升值預期高漲和資產收益預期不斷增強的影響下,熱錢流入加速,2005—2007占當年新增外匯儲備的比重分別達到30.7%、33.9%、44.5%,對經濟正常運行和宏觀調控產生了重大影響,進入20D8年,熱錢流入更加洶涌,規模更大。假定今年上半年通過直接投資、外債、投資收益與非官方經常轉移渠道流入的熱錢之和的增長速度與外匯儲備增長速度相同,則可計算出,今年上半年此四項的熱錢總量為850億美元,加上進料加工貿易流入的熱錢546億美元,合計1396億美元,占今年上半年新增外匯儲備的49.8%。2005—2008年流八我國熱錢共約4793億美元,占同期新增外匯儲備的41.4%,我們認為這一結果是合理的。

(作者為中國銀河證券股份有限公司研究所宏觀經濟分析師)

編輯李成軍