跨國(guó)公司行為及其治理結(jié)構(gòu)的影響因素分析

2008-03-12 05:39:32張曉峰徐向藝

中州學(xué)刊 2008年1期

關(guān)鍵詞:結(jié)構(gòu)企業(yè)

張曉峰 徐向藝

摘 要:對(duì)跨國(guó)公司治理結(jié)構(gòu)的研究是我國(guó)改革開放走向新階段的需要。從主流的跨國(guó)公司行為理論出發(fā),結(jié)合跨國(guó)公司的發(fā)展階段,構(gòu)建“8S”模型作為對(duì)跨國(guó)公司治理結(jié)構(gòu)分析的一般框架,并對(duì)這些影響因素及其作用機(jī)理進(jìn)行分析對(duì)我國(guó)跨國(guó)公司的成長(zhǎng)具有重要的借鑒意義。

關(guān)鍵詞:跨國(guó)公司;治理結(jié)構(gòu);8S模型;資源依賴

中圖分類號(hào):F717.5文獻(xiàn)標(biāo)識(shí)碼:A文章編號(hào):1003—0751(2008)01—0092—05

一、跨國(guó)公司治理的獨(dú)特性

把跨國(guó)公司治理納入研究視野的時(shí)間并不如想象中的長(zhǎng)。翻開以往的研究,主要集中在:國(guó)際治理模式趨同或是趨異的研究(R.J.Gilson,2000,J.Kogan,2001),跨國(guó)公司治理中的責(zé)任承擔(dān)機(jī)制(陳東,2001),天津開發(fā)區(qū)三資企業(yè)治理問(wèn)題的研究(李維安等,2002),國(guó)有企業(yè)跨國(guó)經(jīng)營(yíng)中的公司治理結(jié)構(gòu)問(wèn)題(李俊江,2004),從合約安排與約束機(jī)制分析跨國(guó)公司及其子公司的治理結(jié)構(gòu)(楊忠,2004),治理模式的比較與選擇(周新軍,2005)等。然而,在不同研究視角的背后,我們卻無(wú)法提煉出一個(gè)對(duì)跨國(guó)公司治理結(jié)構(gòu)分析的共有研究框架。也就是說(shuō),學(xué)者們?cè)趶母髯缘慕嵌冗M(jìn)行闡發(fā),卻一直沒有系統(tǒng)的回答這樣一個(gè)基本的問(wèn)題:哪些因素在影響著跨國(guó)公司治理結(jié)構(gòu)的選擇?要回答這個(gè)問(wèn)題,我們首先分析跨國(guó)公司治理的獨(dú)特性。

1.更復(fù)雜的委托代理關(guān)系

與委托代理理論的一般分析不同,在跨國(guó)公司的框架內(nèi),所要解決的委托代理問(wèn)題是多重而復(fù)雜的:母公司內(nèi)部、子公司內(nèi)部、母子公司之間等等,它們之間的委托代理關(guān)系是跨越國(guó)界的。如集團(tuán)的總經(jīng)理們(委托人)與不同國(guó)度的戰(zhàn)略事業(yè)單位(SUB)的經(jīng)理們(代理人)之間的委托代理關(guān)系。而且,這些SUB的經(jīng)理們的利益不但可能與集團(tuán)的利益不一致,甚至可能與其他的SUB的利益也存在沖突:每個(gè)SUB的經(jīng)理都試圖使自己所在的單位獲得整個(gè)組織的關(guān)鍵資源。同樣,委托代理問(wèn)題也存在于跨國(guó)公司總公司的經(jīng)理們(委托人)和子公司的經(jīng)理們(代理人)之間。由于在跨國(guó)公司中企業(yè)的邊界超越了國(guó)界,委托代理關(guān)系變得更為復(fù)雜。

2.不同國(guó)別帶來(lái)治理結(jié)構(gòu)的差異

Bebchuk和Roe曾指出,一國(guó)經(jīng)濟(jì)中任一時(shí)點(diǎn)的公司結(jié)構(gòu)都依賴于該國(guó)早期形成的結(jié)構(gòu),在公司治理上是存在路徑依賴的。而跨國(guó)公司必然涉及兩個(gè)以上的治理體系:第一, 跨國(guó)公司的總公司(宗主國(guó)的治理體系),第二,跨國(guó)公司的分支機(jī)構(gòu)(東道國(guó)的治理體系)。與普通意義上的公司治理相同,在跨國(guó)公司的治理中也有些因素是外部的,如資本市場(chǎng)、外部經(jīng)理人市場(chǎng)、產(chǎn)品市場(chǎng)等;有些因素是公司內(nèi)部的,如董事會(huì)、大的外部股東等等,他們?cè)谶@個(gè)公司治理機(jī)制中共同起作用。然而在跨國(guó)經(jīng)營(yíng)的條件下,從路徑依賴的觀點(diǎn)來(lái)看,由于不同國(guó)家的社會(huì)經(jīng)濟(jì)文化狀況、外部競(jìng)爭(zhēng)市場(chǎng)的成熟程度、法律法規(guī)、會(huì)計(jì)政策等不盡相同,跨國(guó)公司所面臨的就是一個(gè)更為復(fù)雜和多變甚至互相排斥的環(huán)境系統(tǒng),它所采取的治理機(jī)制必然有所差異,對(duì)跨國(guó)公司治理的研究就必須采用一種動(dòng)態(tài)的均衡觀點(diǎn)。由此可見,與一般意義上的公司治理相比,跨國(guó)公司治理有其更為復(fù)雜的特殊性。因此,如果不能構(gòu)建一個(gè)跨國(guó)公司治理結(jié)構(gòu)研究的整體框架,那么我們從各自角度的闡發(fā)就只能是零散的和不系統(tǒng)的。

二、跨國(guó)公司行為所對(duì)應(yīng)的治理結(jié)構(gòu)

主流的跨國(guó)公司行為理論從微觀層面上研究企業(yè)為何要進(jìn)行對(duì)外投資、應(yīng)當(dāng)具備的條件及投資區(qū)位的選擇。從相關(guān)研究的演進(jìn)邏輯中,主要的理論有壟斷優(yōu)勢(shì)理論、邊際產(chǎn)業(yè)理論、內(nèi)部化理論、產(chǎn)品生命周期理論、折中理論、威脅交換理論、投資發(fā)展周期理論、局部技術(shù)變動(dòng)理論等,其中鄧寧的國(guó)際生產(chǎn)折中論(J.H.Dunning,1977)最具影響力。約翰·鄧寧認(rèn)為,過(guò)去的各種對(duì)外直接投資理論都只是從某個(gè)角度進(jìn)行片面的解釋,未能綜合、全面地分析,因此需要用一種折中理論將有關(guān)理論綜合起來(lái)解釋企業(yè)對(duì)外直接投資的動(dòng)機(jī)。鄧寧認(rèn)為企業(yè)跨國(guó)經(jīng)營(yíng)是該企業(yè)具有的所有權(quán)特定優(yōu)勢(shì)、內(nèi)部化優(yōu)勢(shì)和區(qū)位特定優(yōu)勢(shì)三者綜合作用的結(jié)果。鄧寧的折中理論在理論淵源上融合了以往各種學(xué)說(shuō)的精華,并加以歸納與總結(jié),使理論更加豐富,較以往的各種理論更全面地解釋了企業(yè)國(guó)際經(jīng)營(yíng)的動(dòng)因,從而形成了一個(gè)具有普遍性的理論體系。但是,該理論的不足之處在于,它過(guò)于注重對(duì)企業(yè)內(nèi)部要素的研究,忽略了企業(yè)所處的特定社會(huì)政治、經(jīng)濟(jì)條件對(duì)企業(yè)經(jīng)營(yíng)決策的影響,事實(shí)上許多企業(yè)也并非等到三個(gè)優(yōu)勢(shì)完全具備之后才進(jìn)行跨國(guó)經(jīng)營(yíng)。因此,我們以該理論為基礎(chǔ),可以把跨國(guó)公司的發(fā)展分為初期、成長(zhǎng)與成熟三個(gè)階段,把研究視角置于公司治理中的股權(quán)安排上來(lái),討論跨國(guó)公司三種不同發(fā)展階段所對(duì)應(yīng)的股權(quán)安排。

1.非股權(quán)參與下的公司治理。當(dāng)企業(yè)僅僅具有所有權(quán)特定優(yōu)勢(shì),而不具備其他兩個(gè)優(yōu)勢(shì)時(shí),如對(duì)區(qū)位、環(huán)境并不十分熟知但又有拓展市場(chǎng)的需求,此時(shí)企業(yè)可以利用其特定的所有權(quán)優(yōu)勢(shì)(如技術(shù)),采取技術(shù)轉(zhuǎn)讓、許可經(jīng)營(yíng)或與東道國(guó)企業(yè)簽訂合同的方式,部分地參與當(dāng)?shù)氐纳a(chǎn)或經(jīng)營(yíng)。此時(shí),跨國(guó)公司治理中控制權(quán)的實(shí)現(xiàn)并非采用股權(quán)參與的形式,而是通過(guò)技術(shù)等優(yōu)勢(shì)或合同的限制來(lái)間接實(shí)現(xiàn)。根據(jù)鄧寧的理論,所有權(quán)優(yōu)勢(shì)是跨國(guó)公司對(duì)外直接投資的必要而非充分條件。在只具有所有權(quán)優(yōu)勢(shì)的前提下,在公司治理的所有權(quán)結(jié)構(gòu)安排上采取一種非股權(quán)控制的方式就是一個(gè)可行的選擇。同時(shí),采用該種所有權(quán)安排的跨國(guó)公司一般僅處于跨國(guó)經(jīng)營(yíng)的初級(jí)階段。這種非股權(quán)參與下的公司治理結(jié)構(gòu)安排,有效地規(guī)避了風(fēng)險(xiǎn)的同時(shí),也就決定了跨國(guó)公司無(wú)法深入地介入東道國(guó)企業(yè)的公司治理,缺乏足夠的“話語(yǔ)權(quán)”,此時(shí)東道國(guó)企業(yè)的公司治理更多的是帶有東道國(guó)的色彩。

2.股權(quán)參與下的公司治理。根據(jù)鄧寧的理論,內(nèi)部化優(yōu)勢(shì)是指擁有所有權(quán)特定優(yōu)勢(shì)的企業(yè),為了避免外部市場(chǎng)不完全對(duì)企業(yè)利益的影響而將企業(yè)優(yōu)勢(shì)保持在企業(yè)內(nèi)部的能力。內(nèi)部交易比非股權(quán)交易更節(jié)省交易成本,尤其是對(duì)于那些價(jià)值難以確定的技術(shù)和知識(shí)產(chǎn)品。而且內(nèi)部化將交易活動(dòng)的所有環(huán)節(jié)都納入企業(yè)統(tǒng)一管理,使企業(yè)的生產(chǎn)銷售和資源配置趨于穩(wěn)定,企業(yè)的所有權(quán)特定優(yōu)勢(shì)得以更充分發(fā)揮。事實(shí)上,隨著跨國(guó)公司步入發(fā)展階段,對(duì)東道國(guó)政策、文化、經(jīng)濟(jì)等狀況越來(lái)越熟悉,對(duì)自身與環(huán)境的掌控能力就越來(lái)越強(qiáng),此時(shí)對(duì)企業(yè)的股權(quán)參與要求相應(yīng)地增強(qiáng)。同時(shí),由于內(nèi)部化有利于節(jié)約交易成本,因此,在同時(shí)擁有所有權(quán)優(yōu)勢(shì)和內(nèi)部化優(yōu)勢(shì)條件下的跨國(guó)公司,其所有權(quán)安排一般是按照股權(quán)參與的形式。當(dāng)然,股權(quán)參與的比例還要受到其他因素的影響,如東道國(guó)的政策等方面:跨國(guó)公司的股權(quán)配置本來(lái)就是母國(guó)公司、東道國(guó)公司、政府等多方博弈的一個(gè)均衡結(jié)果。處于發(fā)展階段下的跨國(guó)公司,開始通過(guò)股權(quán)參與的形式在董事會(huì)決策、高管任命、財(cái)務(wù)控制等方面發(fā)揮越來(lái)越重要的作用,跨國(guó)公司在東道國(guó)企業(yè)的治理當(dāng)中扮演著日益關(guān)鍵的角色。東道國(guó)企業(yè)被深深地打上了有跨國(guó)公司自身治理特色的烙印。

3.控股條件下的公司治理。大多數(shù)成熟跨國(guó)公司基本都具備在折中理論體系內(nèi)的三種優(yōu)勢(shì)。根據(jù)鄧寧的解釋,一個(gè)顯而易見的結(jié)論是,如果企業(yè)具備了所有權(quán)特定優(yōu)勢(shì)、內(nèi)部化優(yōu)勢(shì)、區(qū)位特定優(yōu)勢(shì)之后,對(duì)外直接投資就是最佳選擇。而當(dāng)跨國(guó)公司日趨成熟之后,基于利益的考慮,他們沒有理由不進(jìn)行從參股到控股,甚至完全獨(dú)資的轉(zhuǎn)變。在這種條件下,跨國(guó)公司的母國(guó)在公司治理中發(fā)揮了絕對(duì)的控制優(yōu)勢(shì),治理結(jié)構(gòu)的安排就會(huì)充分地反映母國(guó)的意志。從技術(shù)的角度,外方要實(shí)現(xiàn)這一轉(zhuǎn)變相當(dāng)容易:憑借資金優(yōu)勢(shì)要求東道國(guó)企業(yè)增加投資,而東道國(guó)企業(yè)資金相對(duì)而言是非常匱乏的,這樣跨國(guó)公司就可以通過(guò)追加投資的方式實(shí)現(xiàn)股權(quán)控制的目的。根據(jù)李維安的研究,在天津開發(fā)區(qū)的合資公司發(fā)展過(guò)程中,外方有明顯的控股及獨(dú)資化趨勢(shì)。

通過(guò)以上分析可以看到,在不同的跨國(guó)公司的發(fā)展階段,不同的跨國(guó)公司的行為會(huì)影響到跨國(guó)公司的股權(quán)安排,而不同的股權(quán)安排又直接體現(xiàn)了各利益相關(guān)者在公司治理中的要求。

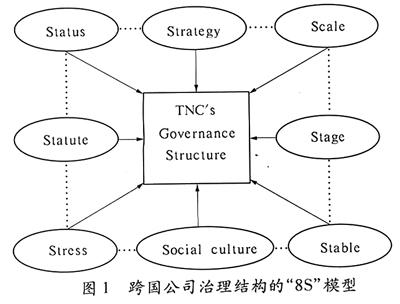

三、跨國(guó)公司治理結(jié)構(gòu)分析的“8S”框架

我們已經(jīng)知道,跨國(guó)公司的行為及其發(fā)展階段會(huì)對(duì)具體的治理結(jié)構(gòu)產(chǎn)生影響,但這個(gè)分析只是從股權(quán)安排層面上所進(jìn)行的一般性研究,要建立一個(gè)更為細(xì)致的關(guān)于跨國(guó)公司治理的研究框架,我們還需要更為深入細(xì)致的探討。為此,作為上一部分研究的深化,我們把視角從股權(quán)安排中置換出來(lái),把跨國(guó)公司看作一個(gè)系統(tǒng)來(lái)構(gòu)建一個(gè)影響跨國(guó)公司治理結(jié)構(gòu)的“8S”模型,這些影響跨國(guó)公司治理結(jié)構(gòu)選擇的8個(gè)關(guān)鍵因素是在跨國(guó)公司治理結(jié)構(gòu)的分析框架中必須加以考慮的(如圖1所示)。我們對(duì)“8S”模型的各項(xiàng)內(nèi)容及意義分述如下。

1.跨國(guó)公司的經(jīng)營(yíng)戰(zhàn)略(Strategy)。任何公司在進(jìn)行跨國(guó)經(jīng)營(yíng)的時(shí)候,都會(huì)有一系列的公司戰(zhàn)略來(lái)指導(dǎo)其國(guó)際業(yè)務(wù)的開展。特定的公司戰(zhàn)略將會(huì)對(duì)跨國(guó)公司產(chǎn)生多維的影響,從跨國(guó)公司的治理結(jié)構(gòu)、組織形式到利益聯(lián)盟的選擇等等。一般而言,跨國(guó)公司的經(jīng)營(yíng)戰(zhàn)略分為四種:國(guó)際戰(zhàn)略、多國(guó)戰(zhàn)略、全球戰(zhàn)略和跨國(guó)戰(zhàn)略(international, multinational, global and transnational strategies. Bartlett & Ghoshal,1994),每種戰(zhàn)略由于母子公司之間的關(guān)系不同,從而對(duì)應(yīng)的治理結(jié)構(gòu)也不相同。在國(guó)際戰(zhàn)略中,跨國(guó)公司通過(guò)向國(guó)外市場(chǎng)轉(zhuǎn)讓有價(jià)值的技能和產(chǎn)品來(lái)創(chuàng)造價(jià)值,而當(dāng)?shù)氐母?jìng)爭(zhēng)者又缺少那些技能和產(chǎn)品。采用國(guó)際戰(zhàn)略的跨國(guó)公司在通過(guò)向海外市場(chǎng)轉(zhuǎn)移母國(guó)開發(fā)的差異化產(chǎn)品創(chuàng)造價(jià)值的時(shí)候,往往把產(chǎn)品的研發(fā)職能(R&D;)集中于國(guó)內(nèi),而把制造與銷售職能置于每一個(gè)有業(yè)務(wù)的主要國(guó)家,雖然也有可能采取一定的本地化策略,但往往是有限的一部分,跨國(guó)公司的總部保持著對(duì)子公司及其營(yíng)銷和產(chǎn)品戰(zhàn)略的嚴(yán)密控制,如麥當(dāng)勞。在多國(guó)戰(zhàn)略中,跨國(guó)公司尋求地區(qū)調(diào)適的最大化,廣泛地改造其產(chǎn)品和營(yíng)銷策略以適應(yīng)不同國(guó)別下不同條件的需要,在其從事業(yè)務(wù)的各主要國(guó)家都建立一整套價(jià)值創(chuàng)造體系,各子公司基本都是自我控制的實(shí)體,如汽車行業(yè)。而對(duì)于實(shí)行全球戰(zhàn)略的跨國(guó)公司,強(qiáng)調(diào)的是增強(qiáng)盈利能力,其生產(chǎn)、營(yíng)銷及產(chǎn)品開發(fā)等活動(dòng)都集中于若干有利地區(qū),通常不隨地區(qū)條件的改變而改變其產(chǎn)品和營(yíng)銷策略,一般在全球范圍內(nèi)推廣標(biāo)準(zhǔn)化產(chǎn)品,子公司的自主經(jīng)營(yíng)能力較弱,如Intel等。對(duì)于實(shí)行跨國(guó)戰(zhàn)略的跨國(guó)公司而言,它們認(rèn)為核心能力并不獨(dú)存于母公司之內(nèi),在其他的國(guó)家和地區(qū)同樣存在,技能和產(chǎn)品在母子公司之間雙向流動(dòng),強(qiáng)調(diào)全球?qū)W習(xí),即在成本經(jīng)濟(jì)、區(qū)位經(jīng)濟(jì)和轉(zhuǎn)移核心能力的同時(shí)關(guān)注地區(qū)調(diào)適的壓力,子公司的自主能力較強(qiáng)。可見,采取不同的跨國(guó)戰(zhàn)略對(duì)母子公司之間關(guān)系緊密程度的要求是不同的,不同的緊密程度對(duì)應(yīng)了不同的治理結(jié)構(gòu)。

2.子公司在跨國(guó)公司中的戰(zhàn)略地位(status)。資源依賴的觀點(diǎn)把組織看作“利益?zhèn)€體的集合體,個(gè)體都有自己的偏好和目標(biāo)并通過(guò)交互作用獲得資源,同時(shí)“資源的分配是準(zhǔn)市場(chǎng)的,影響力和控制力是可以談判的,而資源的分配則是按照個(gè)體對(duì)組織生存和獲取成功的重要程度來(lái)進(jìn)行(Pfeffer & Salancik,1978)”。顯然,這種資源的依賴觀點(diǎn)在跨國(guó)公司中仍然是成立的。而且,由于跨國(guó)公司的組織內(nèi)部可能存在利益不一致的情況,那些掌握了重要資源的子公司對(duì)母公司的影響力就會(huì)更大,母公司也相應(yīng)地有更牢固的控制這類子公司的激勵(lì)。子公司的戰(zhàn)略重要性是母公司對(duì)其關(guān)注和控制程度的一個(gè)重要因素(這往往可以從一個(gè)子公司在整個(gè)跨國(guó)公司中的財(cái)務(wù)狀況、相對(duì)規(guī)模、市場(chǎng)的重要程度等方面體現(xiàn)出來(lái)):子公司在整個(gè)跨國(guó)公司中的戰(zhàn)略地位越重要,母公司對(duì)它的控制就要越牢固;反過(guò)來(lái),這種更牢固的控制勢(shì)必影響到母子公司之間治理結(jié)構(gòu)的選擇。

3.東道國(guó)的法律法規(guī)(Statute)。用動(dòng)態(tài)的均衡治理觀點(diǎn)來(lái)看,治理結(jié)構(gòu)是一個(gè)多方因素綜合影響的均衡結(jié)果。在企業(yè)跨國(guó)經(jīng)營(yíng)的過(guò)程中,東道國(guó)的法律法規(guī)約束是影響跨國(guó)公司治理結(jié)構(gòu)選擇的重要因素,不同東道國(guó)的法律法規(guī)必然在跨國(guó)公司治理結(jié)構(gòu)中予以體現(xiàn),如三資企業(yè)在我國(guó)的黨支部問(wèn)題。另外,跨國(guó)公司按東道國(guó)的法律法規(guī)約束設(shè)定的治理結(jié)構(gòu)會(huì)與東道國(guó)當(dāng)?shù)毓局卫斫Y(jié)構(gòu)有相當(dāng)程度的融合,產(chǎn)生一定的“協(xié)同效應(yīng)“,這在一定程度上會(huì)降低交易成本。

4.子公司面臨環(huán)境的確定程度(Stable of environmente)。另一個(gè)對(duì)母子公司間的治理結(jié)構(gòu)產(chǎn)生影響的因素是子公司所面臨的環(huán)境的確定性程度。德姆賽茲和萊恩把價(jià)格、技術(shù)和市場(chǎng)份額等經(jīng)常變化的環(huán)境定義為“有噪聲的環(huán)境”(noisy environments,Demsetz & Lehn,1985),他們證明在一個(gè)有噪聲的環(huán)境中,環(huán)境的確定性程度直接影響到母子公司之間的所有權(quán)控制程度。環(huán)境的確定性程度越高,母公司就越傾向于松散的控制;反之,環(huán)境不確定性程度越高,母公司就越傾向于牢固的控制,從而更嚴(yán)密地控制子公司的生產(chǎn)經(jīng)營(yíng)活動(dòng),跨國(guó)公司只有通過(guò)設(shè)計(jì)不同的治理結(jié)構(gòu)來(lái)實(shí)現(xiàn)對(duì)不同控制程度要求的需要。因此,環(huán)境的確定性程度影響了跨國(guó)公司的治理結(jié)構(gòu)。

5.子公司所面臨的市場(chǎng)的競(jìng)爭(zhēng)壓力(Stress of competence)。對(duì)子公司所面臨的市場(chǎng),我們可以分為經(jīng)理人市場(chǎng)、產(chǎn)品市場(chǎng)與資本市場(chǎng)三類。對(duì)于經(jīng)理人市場(chǎng)在公司治理中的作用,琺瑪與霍姆斯托姆(Fama,1980,Holmstrom,1982)證明了一個(gè)較完善的經(jīng)理人競(jìng)爭(zhēng)市場(chǎng)會(huì)對(duì)在職經(jīng)理產(chǎn)生有力的約束,迫使其努力工作來(lái)降低代理成本。而子公司所在東道國(guó)的產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)壓力同樣影響到跨國(guó)公司母子公司之間的治理結(jié)構(gòu),原因之一是東道國(guó)產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)壓力越大,子公司經(jīng)理可用于偷懶的空間就越小,經(jīng)理和股東間的利益就越趨向于一致(Hart,1983)。舉例來(lái)說(shuō),如果子公司所在東道國(guó)的產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)非常激烈,迫于生存的壓力經(jīng)營(yíng)者不得不努力地經(jīng)營(yíng),這時(shí)產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)在公司治理機(jī)制中是有效的,這樣的條件下就可以相對(duì)降低母公司為對(duì)子公司實(shí)行控制而設(shè)定的其他制度成本。反之,如果競(jìng)爭(zhēng)的壓力較小,母公司必然需要復(fù)雜的制度體系來(lái)激勵(lì)和約束經(jīng)理人的行為,促使其努力工作。資本市場(chǎng)對(duì)治理結(jié)構(gòu)的影響同樣是顯而易見的,因存在著被接管、收購(gòu)的可能性,完善的資本市場(chǎng)更有利于代理成本的降低。

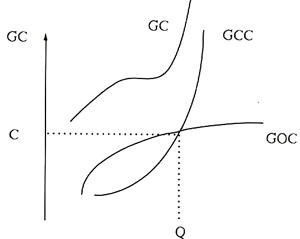

6.子公司的規(guī)模(Scale)。子公司的規(guī)模會(huì)改變各種公司治理機(jī)制運(yùn)行的效率和效力從而影響到跨國(guó)公司的治理機(jī)制。我們用圖2說(shuō)明該問(wèn)題。我們把治理成本(GC)分為治理的組織成本(GOC)和治理的控制成本(GCC),治理的組織成本是為了維持公司治理機(jī)制有效運(yùn)作所產(chǎn)生的成本,主要包括治理機(jī)制本身的組織成本以及治理活動(dòng)所產(chǎn)生的協(xié)調(diào)成本等。我們把治理機(jī)制中為保證對(duì)企業(yè)足夠的控制所產(chǎn)生的成本記為治理控制成本(GCC)。顯然,二者都是企業(yè)規(guī)模的函數(shù)且具有如圖2所示的特性。

當(dāng)子公司規(guī)模發(fā)生變化時(shí),需要比較治理的組織成本與治理的控制成本的大小。在Q以左,GOC>GCC,此時(shí)傾向于集中控制的治理結(jié)構(gòu)安排就比分散決策更有效率;而在Q以右,GOC 7.子公司的年齡階段(stage)。一般而言,子公司的年齡階段越小,由于對(duì)東道國(guó)環(huán)境、當(dāng)?shù)毓?yīng)商及分銷渠道等都不熟悉,它所面臨的決策的復(fù)雜程度就越高。決策的復(fù)雜程度越高,年輕的子公司相對(duì)于成熟的子公司而言,其權(quán)威集中決策的效率就低。因此,對(duì)年輕的子公司而言,高層經(jīng)理們互相監(jiān)督的集體決策就更有效率。另一方面,決策的復(fù)雜程度越高,董事會(huì)就越不容易對(duì)經(jīng)理層的決策做出有效合適的判斷,進(jìn)而董事會(huì)監(jiān)督經(jīng)營(yíng)者們的難度就越大。因此,子公司年齡的不同在決策效率、監(jiān)管控制體系等方面都有很大的不同,這些不同就會(huì)在跨國(guó)公司的治理結(jié)構(gòu)中予以表現(xiàn)。

8.所處國(guó)家的社會(huì)文化因素(social culture)。對(duì)全球公司治理模式趨同與趨異的討論也是近些年研究的熱點(diǎn)問(wèn)題,然而不管是趨同主義論者,還是支持趨異的旗手,他們都承認(rèn)了社會(huì)文化因素在公司治理中的影響。公司治理結(jié)構(gòu)作為一個(gè)多方博弈的均衡結(jié)果,它既不是存在于一個(gè)真空的狀態(tài),也不是一蹴而就的。中國(guó)20多年的企業(yè)改革史充分說(shuō)明了在公司治理的建設(shè)中割斷歷史的做法是不恰當(dāng)?shù)摹T诳鐕?guó)公司治理結(jié)構(gòu)的選擇過(guò)程中,既會(huì)受到母國(guó)的治理機(jī)制的影響,也同樣會(huì)打上東道國(guó)社會(huì)文化的烙印。既然文化難以用“優(yōu)劣”來(lái)評(píng)判,那么在公司治理這個(gè)問(wèn)題上“經(jīng)濟(jì)的達(dá)爾文“主義就是行不通的。因此,跨國(guó)公司要做的不是強(qiáng)制性地復(fù)制自己的治理結(jié)構(gòu),而是必須根據(jù)東道國(guó)的社會(huì)文化影響來(lái)選擇恰當(dāng)?shù)闹贫劝才拧?/p>

四、結(jié)論與展望

至此,我們由跨國(guó)公司治理的特點(diǎn)出發(fā),以主流的跨國(guó)公司行為理論為基點(diǎn),結(jié)合跨國(guó)公司的發(fā)展階段,從股權(quán)結(jié)構(gòu)安排的角度論證了對(duì)公司治理結(jié)構(gòu)的影響。作為研究的深入,我們把視角擴(kuò)展到整個(gè)跨國(guó)公司的行為系統(tǒng),分別從跨國(guó)公司的經(jīng)營(yíng)戰(zhàn)略、子公司在跨國(guó)公司中的戰(zhàn)略地位、東道國(guó)的法律法規(guī)、子公司面臨環(huán)境的確定程度、子公司所面臨的市場(chǎng)的競(jìng)爭(zhēng)壓力、子公司的規(guī)模、子公司的年齡階段、所處國(guó)家社會(huì)文化因素等8個(gè)方面構(gòu)建了一個(gè)“8S”模型作為對(duì)跨國(guó)公司治理結(jié)構(gòu)分析的一般框架,并對(duì)這些影響因素及其作用機(jī)理進(jìn)行了初步的論述。從“8S”模型出發(fā),對(duì)于跨國(guó)公司治理結(jié)構(gòu)選擇的影響因素,我們有了一個(gè)整體而形象的把握,是一個(gè)有用的分析框架。但我們必須承認(rèn)的是,文章所進(jìn)行的分析只是一個(gè)整體性的初步分析,還有待于進(jìn)一步的研究和深化,特別是在影響和作用機(jī)理方面我們只是提出了問(wèn)題,如何解決問(wèn)題還需要具體和可行的措施。

參考文獻(xiàn)

[1]Lucian A.Bebchuk & Mark J.Roe.A Theory of path dependence in corporate governance and ownership[J]. The Center for Law and Economic Studies Columbia University School of Law, Working Paper No.131.

[2]朱欣民,張曉峰.動(dòng)態(tài)均衡治理——公司治理理論的一個(gè)嘗試性補(bǔ)充[J].經(jīng)濟(jì)體制改革,2005,(6):59—62.

[3]席酉民.跨國(guó)企業(yè)集團(tuán)管理[M].北京:機(jī)械工業(yè)出版社,2002.10.

[4]J.H.Dunning. The Determinants of International Production[J]. Oxford Economics Papers, 1973,Vol.25.

[5]周新軍.跨國(guó)企業(yè)的公司治理研究——中外跨國(guó)公司治理模式的比較與選擇[M].北京:高等教育出版社,2005.42—46.

[6]Nohria and Ghoshal. Internal Differentiation within Multinational Corporations[M]. Strategic Management Journal,1994.10pp: 323—337.

[7]Hart.An Analysis of the Principal—Agent Problem[J]. Econometrica 1983,51: 7—45.

責(zé)任編輯:曉 立

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01