中國證券行業2007年度薪酬調查

2007-12-29 00:00:00王小飛

中國新時代 2007年12期

提要:太和顧問完成了新一季在中國內地范圍內證券行業的市場化薪酬福利調研。在全國一、二類城市20余家創新、規范類證券公司中,廣泛收集了證券企業上一年度的薪酬福利信息

2006年下半年至2007年上半年,無疑是中國內地證券行業最值得銘記的12個月。

證券公司綜合治理順利結束;第三方存管等證券公司管理、運作方面的風險釋放;諸多歷史遺留問題得到解決,國內眾多知名企業重回A股;中國大陸地區經濟整體持續的強勢增長,市場對于2008年北京奧運會所帶來的外部投資環境的信心,中國市場進一步開放等一系列利好消息的影響為行業的快速發展提供了優良的外部環境。

企業內部管理方面,在經過10余年市場起伏的考驗后,中國大陸證券公司通過不斷的產業結構調整;產品、服務種類的創新,內部人力資源管理強化和積累,行業市場資源重組等一系列的變革與成長,眾多證券行業從業者也終于迎來了收獲的季節。

這一年,伴隨著各類業務全面的快速增長,各證券公司在實現企業贏利的同時,也加大了對于從業人員業績回報、薪酬調整方面的力度。

通過太和顧問對調研信息的匯總、分析不難發現:同樣屬于高技術含量、高人才密集型行業,證券行業的薪酬福利給付力度明顯高于全行業,并且其年度調整幅度亦充分體現了證券行業在過去一年的發展特點。

行業市場強勢爆發決定薪酬待遇大幅增加

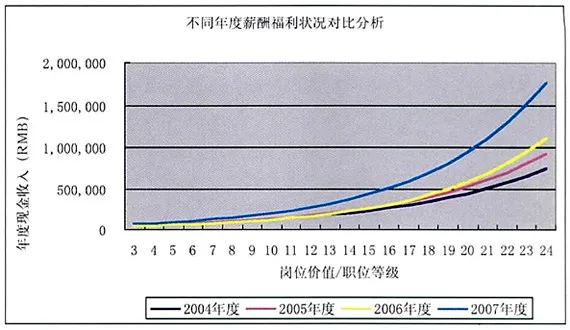

縱觀中國證券市場整體薪酬福利發展趨勢,從市場中等水平來看,2007年度企業在各個等級上薪酬給付均有了大幅度的增長。

這樣的增長一方面體現在固定薪酬的給付方面,企業普遍為員工設計了15-30%的調薪幅度,這一比例不僅明顯高于市場中全行業8.7%的薪酬普調比例,即使對于市場中發展較快的房地產、高科技、消費品行業,面對如此的證券市場亦只能望其項背。

通過太和顧問進一步分析,相對于中高層的薪酬調整,基層員工的薪酬增長更為明顯,幅度甚至超過35%。

另一方面業務的增長也為從業人員帶來了豐厚的業績回報,據統計以經紀業務、投資銀行為代表的主要證券公司業務在2007年度普遍增長了100%-300%以上。而薪酬福利方面,通過太和顧問對調研過程中所收集的數據顯示,2007年度證券行業從業人員變動收入部分增幅普遍達到70-100%。

從薪酬水平來看,我們發現市場對于一般員工崗位的薪酬定位介于5.4-19.4萬元之間,而對于一線業務人員,依靠其穩定的贏利能力,年度現金收入總額可達到20-25萬元。

對于企業基層、中層管理崗位,市場薪酬水平介于20-50萬元,而對于行業核心、稀缺崗位或具有一定資源的特殊人員,其現金收入水平仍然可以沖擊到60-80萬元,相對于以往此類人員的薪酬增長是較為明顯的。

而對于企業領導班子或高層管理崗位,市場整體對此類崗位的普遍定價在70-250萬元不等,而在其薪酬構成中亦有一大部分是與企業的整體經營業績指標相掛鉤的,所以對于增長速度快,企業發展好的企業管理層,市場中仍存在更高的薪酬空間。

隨著行業資源的集中化趨勢,市場所反映的薪酬差距有所加大,最新調研數據表明同類崗位市場高、低端薪酬水平差異為3.5倍,比2006年同比增加超過0.5個百分點。

而在保薦代表人、經紀人、投研團隊等核心崗位方面,證券公司均采用更為強勢的薪酬吸引和激勵手段,以期利用行業大勢快速發展的有利時機為企業帶來立竿見影的贏利回報。除薪酬福處之外太和顧問注意到諸如項目機會、長期激勵、來自諸如基金/銀行等金融機構的沖擊亦成為影響此類崗位發展方向的重要因素。

太和顧問認為,相比較以往低迷的大勢,2007年度行業的快速增長讓企業有更多的預算用于員工的吸引、保留、激勵。隨著中國金融市場的進一步開放,新業務、產品的陸續推出,行業內人才市場的競爭無疑將會更加激化,在這樣的行業趨勢下,行業的薪酬增長盡量不會像2007年這樣明顯,但業務的持續增長使得薪酬仍將有較大的提升空間。

與此同時企業的贏利的大幅度提升、員工業績回報的兌現、企業人力資源管理的全面提升也為人力資源從業人員提出了更高的機遇與挑戰。

業務快速發展決定專業人員競爭激烈

以證券為代表的金融行業屬于典型的人才密集型行業,高素質人才的吸引與儲備很大程度的上決定著企業整體的業務開展與競爭實力,但由于金融行業本身業務模式、運作規律的復雜性,需要從業人員有較長時間的積累和項目經驗,所以市場中人才多處于供不應求的情況。

人才競爭首先體現在各券商之間,隨著市場中越來越多的企業尋求承銷上市,三板市場的競爭日益激烈,散戶投資者數量及民間資本的潛力突顯,包括保薦代表人、客戶經理與經紀人、投資理財與資金管理在內的各熱點崗位成為各證券公司主要爭相“搶奪”的資源,同時也催生出諸如股權期權、轉化費、高提成比例等一系列的非薪酬人才吸引方法。

其次是證券新業務推動了相應人員的市場競爭,隨著越來越多優質券商批準開展金融衍生品業務,創新產品、服務的研究開發受到證券公司的重視,加之此類人員的市場稀缺度高,亦使其“身價”在市場中水長船高。

再次是各金融細分領域間的人才競爭,近年來諸如基金、銀行在傳統業務的基礎之上加強了產品的開發力度,也對包括證券公司投研團隊帶來了不小的沖擊,投研團隊、證券公司管理層的跨行業變動亦成為網絡、媒體、其它企業關注的焦點,而在此過程中強勢的薪酬給付往往成為各職業經理人、從業人員欲罷不能的條件。

激烈的人才競爭勢必帶來薪酬水平的變化,太和顧問在分析2007年度行業經理人排名時發現,與業務緊密相關的崗位薪酬排名均有不同程度的提升,而研究中心/衍生產品開發方向的崗位隨著業務涉及領域的擴張也成為市場人才競爭中的新寵。

而對于相關崗位在創新類與非創新類證券公司的薪酬對比,我們發現前者還是具有一定程度的優勢的,其主要原因有二:其一是在當前資源集中化行業趨勢中相關非創新類證券公司,創新類券商在客戶資源、業績、資金實力方面具有一定優勢,能夠為崗位支付更具競爭性的薪酬水平。

其二是隨著創新類券商各金融衍生產品、服務的陸續開展,其對于相應崗位的需求更為顯著。通過對調研數據的分析,同級別崗位創新類證券公司的薪酬待遇比非創新類證券公司普遍高出25?50%。這一比例相對于2005年的同類分析數據有個明顯增加,也再一次印證了行業市場集中化趨勢的加劇。

職能角色定位決定薪酬結構異同

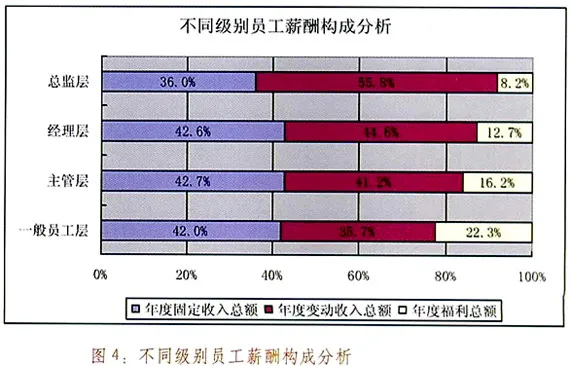

在以往太和顧問證券行業薪酬福利市場化調研分析過程中,不同層級的薪酬結構一直是我們所關注的重點,而證券行業從業人員的業績回報也一直是其薪酬構成的重要一部分,在其收入總額中占有超過兩成的比例。在2007年度整體行業市場快速發展的大背景下,證券崗位的變動收入部分更加受到企業人力資源工作的重視。

通過太和顧問對市場化薪酬福利調研數據的分析,我們發現隨著行業的快速增長,變動收入所占比重較以往有了大幅度的增加,在所有層級員工變動性薪酬所占比例由2006年度的23.0%增長為2007年度的44.3%,即員工的全部收入中有將近半數薪酬是以業績回報的形式支付。

如此高比例的變動薪酬占比短期內能夠起到很好的員工激勵效果,但長期發展過程中將帶來諸多的不確認性,所以在行業市場出現振蕩情況,或從行業持久平穩發展來看,我們認為變動收入占比將有小幅度的回落,以確保企業薪酬構成在強調激勵效果的同時能夠兼顧員工的穩定性。

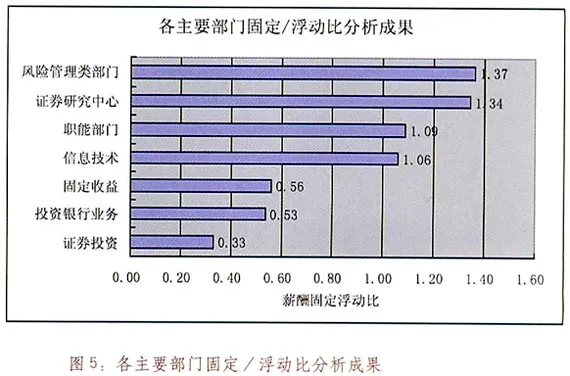

其次太和顧問在調研過程中發現各證券公司均針對不同職能的業務特點設置了具有差異性的薪酬結構,以最大化的發揮薪酬桿杠的人員吸引、保留、激勵效果。

中國新時代 2007年12期