會計信息利益相關(guān)者博弈

2006-12-29 00:00:00何衛(wèi)紅

會計之友 2006年19期

【摘要】本文從會計信息的生產(chǎn)流程出發(fā),以會計信息涉及到的“利益相關(guān)者”為研究對象,以博弈論方法作為分析工具,探討會計信息失真特別是經(jīng)營者操縱利潤、提供虛假信息的問題,以期為解決這一問題提供一個新的思路。

一、會計信息的生產(chǎn)流程分析

會計信息的生產(chǎn)流程包括了從企業(yè)經(jīng)濟業(yè)務(wù)的發(fā)生到信息的使用者接受到信息的整個過程。將會計信息視為一種商品,它的生產(chǎn)者目前仍是企業(yè)的管理者;生產(chǎn)流程包括以下環(huán)節(jié):經(jīng)濟業(yè)務(wù)的發(fā)生——確認與計量——報告——審計——對外公開報告。

會計信息又是一種特殊的商品,它的生產(chǎn)流程具有有別于一般商品的如下特征:

(一)會計信息具有公共產(chǎn)品的部分特征。會計信息一旦公布,就不能阻止其他使用者去接觸和使用。因此,不可避免地會出現(xiàn)一定程度的“搭便車”現(xiàn)象。

(二)會計信息的質(zhì)量標(biāo)準(zhǔn)分為兩個緊密相關(guān)的層次:一是會計信息本身的質(zhì)量標(biāo)準(zhǔn),一言蔽之,即信息的決策有用性,又可分解為兩個主要的質(zhì)量要求:客觀性和相關(guān)性;二是會計信息產(chǎn)生的流程質(zhì)量標(biāo)準(zhǔn)是會計準(zhǔn)則及會計制度。兩者的關(guān)系是,由于第一層次質(zhì)量標(biāo)準(zhǔn)的抽象性和難以檢驗性,人們往往希望通過后者的遵循來達到前者。

(三)會計信息的質(zhì)量檢驗部門主要是獨立審計部門,質(zhì)量檢驗主要是從流程標(biāo)準(zhǔn)而非最終的信息本身的質(zhì)量標(biāo)準(zhǔn)來進行的。從這個角度看,有可能會產(chǎn)生盡管遵循了流程要求,卻生產(chǎn)了不符合信息質(zhì)量要求的信息,也就是人們通常所說的“制度性失真”。

(四)與一般商品的使用價值不同,會計信息的主要作用在于傳遞一種信號,降低信息的不對稱性。

基于會計信息的生產(chǎn)流程的上述特殊性,在會計信息這個信號的傳遞過程中,經(jīng)過了經(jīng)營者對會計政策的選擇、審計者對產(chǎn)生流程的檢驗,最終到達信息使用者的與原始的經(jīng)濟事項必然已經(jīng)發(fā)生了很多的差異,這種差異統(tǒng)稱為會計信息的“失真”。它包括了制度性失真、盈余管理產(chǎn)生的失真、虛假會計信息。由此產(chǎn)生了與會計信息密切相關(guān)的利益群體:所有者、經(jīng)營者、注冊會計師、政府監(jiān)管者、準(zhǔn)則制定者等等。由于彼此的利益取向不同,在他們之間產(chǎn)生了錯綜復(fù)雜的博弈過程。本文對此進行分析,以期能夠從另一個角度來揭示會計信息失真原因的內(nèi)在機理和相應(yīng)的對策。

二、博弈分析

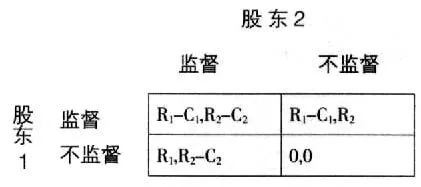

(一)所有者之間的博弈

所有者是會計信息的主要需求者之一,他們擁有對企業(yè)的剩余索取權(quán),從而也承擔(dān)了與之相對應(yīng)的風(fēng)險,因此,從理論上說,他們最希望知道企業(yè)的真實信息。為簡單起見,我們先考慮兩個博弈方的情形。模型如下:

其中:R ,R分別為股東1和股東2的收益,C