新《資產減值》準則對企業的影響

2006-12-29 00:00:00徐愛莉趙耀

會計之友 2006年19期

【摘要】近幾年來,某些上市公司利用現有會計準則的漏洞,大玩“減值沖回”游戲,利用減值準備調節利潤。而新會計準則規定:資產減值損失一經確認,在以后會計期間不得轉回。新準則的實施,將結束這一游戲,也會對上市公司的短期利潤產生很大影響。本文主要以新發布的《資產減值》準則為例來介紹新準則對企業的影響。

一、引言

近日,財政部會計司陸續發布了新準則體系中的部分準則。新準則體系一共有39項準則,包括1項基本準則和38項具體準則。新準則體系對以前的基本準則和16項具體準則做了部分修改,如《存貨》準則、《固定資產》準則和《無形資產》準則等都較以前有了或多或少的變化;另外22項則是針對新業務的準則,如《生物資產》準則、《保險合同》準則和《金融資產轉移》等相關準則。新準則的發布將對企業特別是上市公司的利潤在短期內產生較大影響。

例如,《企業會計準則第1號——存貨》對存貨發出的計價方法作了較大修改。準則第三章第十四條規定:“企業應當采用先進先出法、加權平均法或者個別計價法確定發出存貨的實際成本”。與修訂前的存貨準則相比,取消了后進先出法。這對生產周期較長的公司將產生一定影響。例如,采用“后進先出”法的家電業上市公司,在顯像管價格不斷下跌過程中,一旦變革為“先進先出”法,后果將是成本大幅上升,毛利率快速下滑,當期利潤下降。反之,對于原料價格緩慢上升的行業來說,取消后進先出法將會使其期末存貨成本高于市價,而發出成本偏低,當其利潤偏高。即,修訂后的《存貨》準則對不同行業公司的利潤在近幾年將產生不同的影響。

另外,其他準則也會對企業產生影響。

二、新舊準則對資產減值規定的比較

(一)新準則發布的背景

舊準則規定企業可以計提8項減值準備,并且在以后的會計期間,當減值因素消失時可以轉回以前期間計提的減值準備。而某些上市公司正是利用這一規定,大玩“減值沖回”游戲,利用減值準備調節利潤。尤其是近幾年,上市公司通過減值準備的計提和轉回操縱利潤的問題十分嚴重。“準”ST公司利用減值準備的計提和沖回避免被ST的現象更是屢見不鮮。《公司法》規定:上市公司如果連續三年虧損將被證監會特別處理(SpecialTreat),即被戴上“ST”的帽+5yK63FUekHyg8JG9Rrt7REITmwNfkZq4Tkc9xlU/0g=子。所以上市公司在第一年虧損后,往往在第二年大甩包袱——計提大量的資產減值準備(其中不乏濫用謹慎性原則,多提減值準備的現象),導致第二年巨虧,第三年又以各種理由轉回大量的資產減值準備,造成盈利假象,從而保住公司不被ST。除此之外,業績好的公司也利用減值準備來平滑各年間的利潤。為了加強對上市公司的監管,整治上市公司濫用減值準備的現象,財政部專門制定了此項《資產減值》準則。

(二)新舊準則對資產減值規定的比較

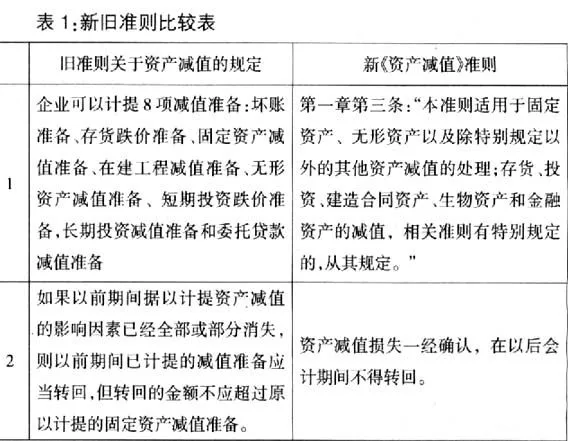

舊準則體系中沒有單獨的資產減值準則,只是在各項具體資產準則,如《存貨》準則、《固定資產》準則和《無形資產》等準則中對資產減值作了相關規定。而此次全面修改準則體系時則單設了一個《資產減值》準則,主要用來規范企業資產減值的會計處理和相關信息的披露。

由上表可以看出,新舊準則關于資產減值的規定主要有兩方面的差異:一是規定范圍的區別;二是資產減值日后能否轉回的區別,而這也正是新準則在這方面的實質性突破。

三、新準則對企業的影響

新準則體系將于2007年1月1日率先在上市公司施行,以后逐步向其他企業推廣。新會計準則中重要條款的變化,不但將對上市公司2007年年報業績產生較大影響,有些甚至會提前影響到2005年和2006年的年報。按照新的會計準則,“固定資產減值準備”、“無形資產減值準備”等長期資產的減值準備從2007年開始計提后不能沖回,只能在處置相關資產后,再進行會計處理。這條新規定截斷了上市公司調增利潤的一大途徑。因此,上市公司利用計提手法調節利潤將越來越難。一些“隱藏利潤”的行業和相關公司,有可能在2006年將減值準備突擊沖回,2006年利潤將“一飛沖天”。 否則2007年執行新會計準則后,這些“隱藏利潤”將再也沒有機會浮出水面。

從上市公司實際計提的減值準備來看,一些公司的減值準備占當期利潤的比例相當大,有些甚至超過了當期利潤。申銀萬國證券研究所“股票池”中的300家被重點關注的上市公司中,固定資產減值準備、無形資產減值準備、長期股權投資減值準備三項合計數占公司2005年中報稅前利潤的比例達到20%以上的公司不乏少數。

以G華新(600801)為例,至2005年6月30日,公司共計提各項減值準備合計157982984.62元,其中流動資產減值準備49945576.06元,僅占各項減值準備總額的31.61%;而長期資產減值準備合計108037408.56元,占各項減值準備總額的68.39%。也就是說,2007年開始實行新會計準則之后,這三分之二的減值準備都將不得轉回。并且公司近幾年計提減值準備的情況非常不規律。

由表3可以看出,華新公司2003年之前的資產減值準備計提情況相對比較平穩,但2004年卻突然比2003年翻了近四番。之所以會產生如此突變,筆者認為,不排除資產確實減值的可能性,但公司以此作為利潤調節手段的可能性更大。因為華新公司是一家專門從事水泥生產、銷售的專業化公司,而自2003年下半年以來,投資大幅增長,拉動了對水泥的需求,從而導致華新公司的業績也突飛猛進,為了平滑利潤,盡可能較長時間地維持其良好的市場形象,公司在該年計提了大量的減值準備,此舉可謂“一石兩鳥”:一來平滑了公司當年的利潤,有利于穩定公司股價;二來也為以后業績不良年度通過轉回資產減值準備調增利潤做好了鋪墊。但新準則既然規定減值準備不得沖回,那華新公司在前期計提了大量的減值準備之后,可能就會利用2005和2006這最后的兩年陸續沖回部分減值準備,也在投資降溫的大背景下,為公司業績“錦上添花”。

總而言之,自2007年1月1日起,上市公司以往年度計提的資產減值準備將不得沖回,因此,2006年被視為歷年減值沖回的最后期限。對于以前年度已經計提足夠減值準備的上市公司來說,可能會在2005和2006年平穩的沖回以前年度計提的減值準備,而那些沒有計提足夠減值準備的上市公司可能就會抓住2005年這最后一根稻草,以各種名目增加計提減值準備,以備2006年轉回以調節利潤。因此,新準則不僅會影響2007年的利潤,也會對2006年的利潤產生很大沖擊。