企業財務會計的缺失

2006-12-29 00:00:00葛敬東

會計之友 2006年19期

【摘要】根據馬克思的勞動力價值論,價值和剩余價值是勞動力創造的。但在現行會計報表體系中,卻既沒有反映價值創造過程的報表,也沒有反映勞動力價值的一席之地。本文通過構建“資本會計論”框架,建立資本與價值創造過程的聯系,進而確立人力資源會計的邏輯位置,以彌補財務會計這一先天性缺失。

一、“資本會計論”框架構建

根據早期的《簿記論》(帕喬利,意大利.1494),會計的核算對象是資本,從此奠定了資本會計論的基礎。但因資本會計論至今缺乏總體框架的構建,以致當代會計研究竟脫離了資本之根系,而在會計要素的多寡取舍上爭論不休,令會計象打碎的玻璃般呈散片狀態。

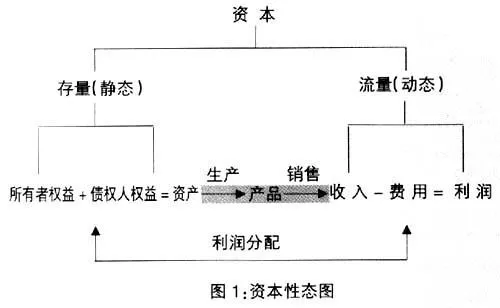

本文通過構建資本性態圖(見圖1),從會計視角透析資本的性質及存在形態(即資本性態),將資本和會計要素統一在同一體內,以建立資本會計論的總體框架。

從資本的靜態看,資本是企業擁有的財產及其內含權益的價值表現:資本的外在表象是資產,資本的內在屬性是權益,包括債權人權益和所有者權益。由于任何一項資產總是內含著所屬權益,所以,在價值表現上:資產總計= 權益(債權人權益 +所有者權益)總計。這是一個會計恒等式,反映資本在某一時點的存量,象拍攝照片一樣,是資本的靜態表現。由此可定義資產、負債、所有者權益三個會計要素,并形成資產負債表。

從資本的動態看,表現為資產的經營(見圖1陰影):將資產投入生產而生產產品,將產品出售而取得收入,從而,收入-費用(成本) = 利潤。 這又構成一個會計等式,反映資本在某一時期的流量,像拍攝電影一樣,是資本的動態表現。由此可定義收入、費用(成本)、利潤三個會計要素,并形成利潤表。

通過資本性態圖的構建,首先解決了六個會計要素(據我國會計準則)的祖源問題,即它們衍生于資本、又同歸與資本(并非無根所系的散云