談談購買法下股權取得日合并會計報表的編制

2006-12-29 00:00:00石虹

會計之友 2006年23期

【摘要】本文以購買法為例,說明股權取得日合并報表的編制。

合并會計報表最早出現于第一次世界大戰期間的美國。隨著我國企業體制改革的深入,為滿足我國企業集團發展的需要,規范我國上市公司合并會計報表的編報,財政部于1995年初發布實施了《合并會計報表暫行規定》。2006年,根據《企業會計準則——基本準則》的有關規定,又發布了《企業會計準則第33條——合并財務報表》對母子公司的財務報表合并做了進一步的規范。按照新準則的規定,合并報表按其編制時間,可分為控制權取得日的合并會計報表和控制權取得日后的合并會計報表。母公司常常在會計年度中間取得對子公司的控制權,而在年度中間編制合并報表是很困難的。但是,企業在控制權取得日的會計處理對以后各期的合并會計報表有很大影響。控制權取得日的合并報表和取得日后的合并會計報表的編制是有區別的。由于在控制權取得日之前子公司發生的各項收入、費用與合并主體無關,因而在控制權取得日編制合并報表時,只需編制合并資產負債表,而不必編制合并利潤表。下面以購買法為例,說明股權取得日合并報表的編制過程。

一、母公司持有子公司的全部股份

例1:A公司于2004年5月31日采用控股合并取得B公司。B公司的股份全部被A公司購買。合并前,A、B公司資產負債表有關資料如表1-1所示。在評估確認公司資產公允價值的基礎上,雙方協商的并購價為95萬元。由A公司以銀行存款支付,同時,A公司還支付了注冊登記費用和其他相關費用35000元(假設本例未涉及其他內部交易事項的抵消)。

對于上述控股合并業務,A公司應編制以下會計分錄:

借:長期股權投資985000

貸:銀行存款 985000

在購買法下,由于A公司用貨幣資金全額購買B公司的全部股份,所以A公司對B公司的長期股權投資項目應與B公司的所有者權益項目相抵消。由于A公司長期股權投資賬面價值為985000元,B公司所有者權益為868000元,兩者相差117000元,根據新準則的規定,在購買日,母公司對子公司的長期股權投資與母公司在子公司所有者權益中所享有份額的差額應當在商譽項目列示。商譽發生減值的,應當按照經減值測試后的金額列示(為了核算方便,假設該公司商譽未發生減值)。抵消分錄如下:

借:股本400000

資本公積300000

盈余公積83000

未分配利潤 85000

無形資產——商譽117000

貸:長期股權投資 985000

在編制合并會計報表之前,可先編制合并工作底稿。如上頁表1-2所示。

根據工作底稿合并數編制合并資產負債表如上頁表1-3所示。

二、母公司持有子公司部分股權

如果母公司只持有子公司部分股權,則母公司未持有的那部分股權稱為少數股東權益。在合并資產負債表中應單獨以“少數股東權益”項目列示。在我國,“少數股東權益”項目列示于“負債”類項目和“所有者權益”類項目之間。

例2:在例1中,假設A公司以720000元取得B公司70%的股權,其他資料不變,B公司70%所對應的凈資產為607600元(868000×70%=607600),少數股東權益數額為260400元(868000×30%=260400)。A公司720000元的投資成本比B公司凈資產賬面價值的70%多112400元(720000-607600=112400),這一差額在合并會計報表中作為商譽列示。

對于上述控股合并業務,A公司應編制以下會計分錄:

借:長期股權投資 720000

貸:銀行存款720000

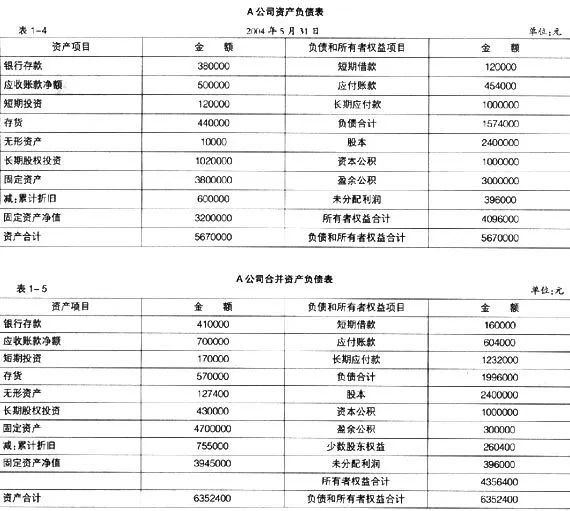

記錄該筆合并業務后,A公司的資產負債表如表1-4所示。

對于A、B公司的合并業務,應編制抵消分錄如下:

借:股本400000

資本公積300000

盈余公積83000

未分配利潤 85000

無形資產——商譽112400

貸:長期股權投資720000

少數股東權益260400

根據工作底稿(略)中的合并數編制的合并資產負債表如表1-5所示。

以上為按購買法下股權取得日會計報表編制的程序和方法。需特別注意的是,根據重要性原則,與個別會計報表相比,合并會計報表涉及多個法人主體,涉及的經營活動的范圍很廣,母公司與子公司經營活動往往跨越不同行業的界限,有時母公司與子公司經營活動甚至相差很大。這樣,合并會計報表要綜合反映這樣的會計主體的財務情況,必然要涉及到重要性的判斷問題。特別是在擁有眾多子公司的情況下,更是如此。如一些項目在企業集團中的某一企業具有重要性,但對于整個企業集團則不一定具有重要性,在這種情況下根據重要性的要求對會計報表項目進行取舍,則具有重要的意義。此外,母公司與子公司、子公司相互之間發生的經濟業務,對整個企業集團財務狀況和經營成果影響不大時,為簡化合并手續也應根據重要性原則進行取舍,可以不編制抵消分錄而直接編制合并會計報表。