審計判斷的影響因素及其評價標(biāo)準(zhǔn)

2006-12-29 00:00:00李氟

會計之友 2006年24期

[摘要]審計判斷的效果是審計報告質(zhì)量的基礎(chǔ),審計判斷的效率是審計行業(yè)存在和發(fā)展的關(guān)鍵。如何在提高審計判斷效果和效率上找到平衡,是審計理論界和實務(wù)界共同關(guān)系的問題。本文試圖通過對審計判斷的影響因素分析入手,對審計判斷績效的評價和研究做一些有益的嘗試。

一、審計判斷

何謂審計判斷,迄今為止研究者尚未對其形成完全一致的認識,但綜合起來,無外乎以下幾類:從心理學(xué)的角度將審計判斷認為是一種心理過程,從決策論的角度將審計判斷認為是一個決策過程,以及從系統(tǒng)論的角度認為審計判斷是一個思維系統(tǒng)。綜合國內(nèi)外各種觀點,筆者認為:審計判斷是審計人員憑借專業(yè)知識和經(jīng)驗,對客觀審計事項進行比較、識別的主觀審計思維活動,并為最終形成審計意見提供基礎(chǔ)。根據(jù)此定義,審計判斷的主體是審計人員:判斷的標(biāo)準(zhǔn)是專業(yè)知識和經(jīng)驗;判斷的方法是比較、識別;判斷的對象是客觀審計事項;判斷目的是形成各種“審計意見”。由此可見,審計判斷的本質(zhì)是專業(yè)的思維過程和最終形成的專業(yè)意見。

二、審計判斷的影響因素分析

關(guān)于審計判斷的影響因素,由于其涉及審計人員的心理、審計技術(shù)、社會環(huán)境等諸多因素,故理論界對此也有頗多爭論,其中比較有代表性Libby等人提出的績效函數(shù),即他們將影響審計判斷的影響因素歸納為最終影響審計績效的因函數(shù):“審計判斷的績效=f(知識、記憶、激勵、環(huán)境)”,具體分析如下。

(一)知識、經(jīng)驗

這里所謂的知識是一個廣義的概念,包括系統(tǒng)化的理論知識,也包括非系統(tǒng)化的深刻記憶(經(jīng)驗),以及尚未系統(tǒng)化的淺層記憶。

1.知識

知識是指人們在改造世界的實踐中所獲得的認識和經(jīng)驗的總和。但對個體而言,知識是指存儲在記憶中的信息。認知心理學(xué)家安德森認為:人類的知識分為陳述性知識和程序性知識。

陳述性知識是由人們所知道的事實組成,這些知識一般可以用語言進行交流,可以采用抽象和意想的形式表達出來;程序性知識是指人們所知道的如何去做的技能,此類知識很難用語言表達。如許多人能流利地說本族語言,但卻說不清語法規(guī)則。注冊會計師職業(yè)判斷的過程也是如此,有經(jīng)驗的注冊會計師雖然可以作出正確的職業(yè)判斷,但卻不一定能說清楚判斷理論依據(jù)。根據(jù)不同知識的特點可知,陳述性通常是通過理論學(xué)習(xí)所獲得,而程序性知識要靠長期實踐逐步積累形成。

2.經(jīng)驗

心理學(xué)認為,有經(jīng)驗人員的大腦中儲存著大量的信息組塊,判斷者就是從儲存的信息組塊中選出與判斷問題對應(yīng)的組塊,得出判斷結(jié)論。經(jīng)驗不同的審計人員所儲存的信息組塊數(shù)量不同,對判斷問題的反應(yīng)不同,因此判斷的效果和效率存在差異。這也正是審計判斷強調(diào)經(jīng)驗重要性的原因所在。

多位該研究領(lǐng)域的專家,Libby、Bimberg和Shields及Walker和Felix都撰文強調(diào)了知識和經(jīng)驗在進行審計判斷時的重要性。在Abdolmohammadi和Wright綜合探討經(jīng)驗水平和任務(wù)的復(fù)雜性的研究中,他們也發(fā)現(xiàn)特定任務(wù),特別是結(jié)構(gòu)化程度低的任務(wù)存在著經(jīng)驗差異。Libby和Frederick指出,當(dāng)審計師經(jīng)驗更加豐富時:(1)其財務(wù)報表的知識更加完整;(2)更能了解錯誤發(fā)生率;(3)更能夠把關(guān)于財務(wù)報表錯誤的知識從各個角度組織起來。也即是說,經(jīng)驗豐富的審計師和經(jīng)驗缺乏的審計師的知識結(jié)構(gòu)存在著特定差異。

(二)激勵與反饋機制

行為主義的研究表明,大部分操作行為與周圍世界形成了重要聯(lián)系,對行為的分析應(yīng)強調(diào)環(huán)境對行為的強化和糾正,并提出了積極強化原理與懲罰原理。積極強化原理是指,在一定的環(huán)境中,如果某一操作行為伴隨著某一積極強化物的出現(xiàn),那么該行為在同一環(huán)境中發(fā)生的可能性將增加。懲罰原理是指,在一定的環(huán)境中,如果某一行為后伴隨著消極強化物的出現(xiàn),該行為發(fā)生的可能性將下降。從審計判斷上看,如果審計判斷實現(xiàn)了良好的判斷績效,那么通過對審計人員的激勵,該種判斷行為的發(fā)生就會有更大的可能性,即該行為得到了強化;對不合理的審計判斷施加法律責(zé)任,那么此類審計判斷行為發(fā)生的概率將下降。

激勵制度是對高質(zhì)量審計判斷的促進,法律責(zé)任則是對低質(zhì)量審計判斷的制約,這兩種機制對于提高審計判斷質(zhì)量均不可缺少。

(三)環(huán)境因素

審計環(huán)境是與審計活動相關(guān)的一切外部事物及其活動的總稱。主要包括會計信息質(zhì)量、判斷任務(wù)的難易程度、審計技術(shù)手段等。(1)會計信息質(zhì)量。審計的目標(biāo)是評價會計信息質(zhì)量,如果被審計單位有關(guān)會計信息虛假、財務(wù)制度虛設(shè),則審計人員的判斷難度無疑會加大,相應(yīng)也加大了審計判斷的風(fēng)險。所以,會計信息的質(zhì)量將影響到判斷結(jié)果的客觀性。(2)判斷任務(wù)的復(fù)雜性。審計判斷任務(wù)的復(fù)雜程度越高,即結(jié)構(gòu)化程度越低,其不確定性越強,需要判斷的程度越高,判斷的難度越大,因而對審計人員知識和技能的要求越高。比較而言,越簡單的判斷任務(wù),越容易取得好的判斷績效。復(fù)雜的判斷任務(wù)不僅需要投入較多的時間成本尋求審計證據(jù),而且審計人員為完成判斷而承擔(dān)的學(xué)習(xí)成本也會上升。

三、審計判斷的評價標(biāo)準(zhǔn)

對于審計判斷的評價標(biāo)準(zhǔn),應(yīng)當(dāng)同時從效率和效果兩個方面來考核和評價。

(一)效果標(biāo)準(zhǔn)

評價審計判斷效果標(biāo)準(zhǔn)的核心在于判斷結(jié)果是否客觀。但是由于審計判斷的抽象性,決定其判斷標(biāo)準(zhǔn)也相對抽象,無法量化和細化,故需要采用可替代的程序來驗證。通常認為,客觀性意味著可驗證性和可防衛(wèi)性。

1.可驗證性

審計判斷結(jié)果越接近判斷對象的真實狀況,其客觀性越強,而客觀的意見應(yīng)該可以由不同判斷主體加以驗證,并且不受判斷主體主觀偏見的影響。可驗證性可以通過共識性和穩(wěn)定性來檢驗。(1)共識性。它是指不同審計人員根據(jù)相同資料做出判斷的一致程度。“相同資料”意味著與判斷相關(guān)的信息是客觀的,共識性主要檢驗單個審計人員的判斷是否能產(chǎn)生多數(shù)人認可的結(jié)論。(2)穩(wěn)定性。它是同一個審計人員對同一事項在不同時間做出判斷的一致程度。如果同一審計事項自身未發(fā)生變化,而判斷結(jié)論差異很大,則其穩(wěn)定性較差,反之,則較好。

2.可防衛(wèi)性

可防衛(wèi)性是指審計判斷結(jié)論應(yīng)有足夠的證據(jù)支持,可以對抗來自第三方的置疑或起訴,盡可能避免承擔(dān)法律責(zé)任。審計證據(jù)是審計判斷的載體,審計判斷主要圍繞著審計證據(jù)的收集、評價和應(yīng)用,因此,任何一個審計判斷都應(yīng)當(dāng)有充分的判斷理由,即足夠的證據(jù)支持。判斷理由包括審計人員所獲取審計證據(jù)充分及適當(dāng)。理由越充分,說明信息和判斷過程的客觀性越強,判斷結(jié)論的主觀隨意性越小,因而審計判斷績效越高。

(二)效率標(biāo)準(zhǔn)

審計判斷效率是基于判斷過程的產(chǎn)出與投入之比值而言的。審計判斷的產(chǎn)出形成恰當(dāng)?shù)呐袛嘁庖姡度胧峭瓿蓪徲嬇袛嗳蝿?wù)所需的時間、精力和判斷失敗的潛在風(fēng)險,審計判斷效果的增強意味著判斷投入的增長,在資源成本的約束下,審計人員必須謀求二者的平衡。

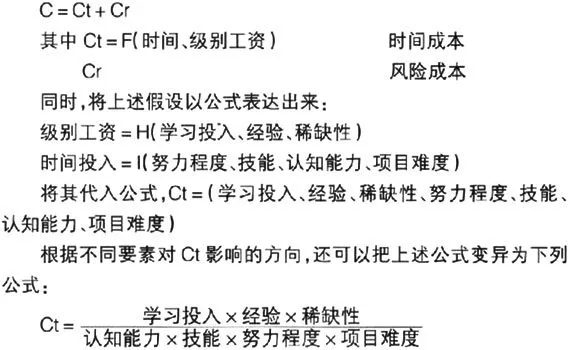

從總體而言,審計判斷的成本應(yīng)當(dāng)包括審計人員的學(xué)習(xí)成本、某個項目的時間成本和判斷失敗可能要承擔(dān)的風(fēng)險成本。但在研究某個具體審計項目時,如果假設(shè)審計人員的學(xué)習(xí)成本和工作經(jīng)歷可以表示為知識和經(jīng)驗水平,則學(xué)習(xí)成本可以通過判斷能力的強弱體現(xiàn)為對同等難度的項目判斷時間的長短,即,審計判斷成本應(yīng)當(dāng)只包括時間成本和風(fēng)險成本。

如果再進一步假設(shè)學(xué)習(xí)的投入可以無差異地轉(zhuǎn)化為認知能力,而審計經(jīng)驗也可以無差異地轉(zhuǎn)化為技能的話,即學(xué)習(xí)投入決定認知能力,而經(jīng)驗決定技能,則Ct就可以簡單地表示為K(稀缺性、努力程度、項目難度)。也就是說,如果項目難度、審計人員的努力程度和審計風(fēng)險為特定常數(shù)的情況下,最終決定某個項目的審計判斷成本的是參與該項目的審計人員在人才市場的稀缺程度,而非我們一般認為的審計人員專業(yè)水平。因為,如果參與項目審計人員專業(yè)水平較高的情況下,可能工資成本也較高,雖然這些審計人員作出判斷的時間花費較少,績效較好,但是在項目成本:時間x級別工資的綜合考慮下,使用高級別員工的總成本不一定最低。

通常,由于受到學(xué)習(xí)能力和智力水平的限制,高水平的人才總是顯現(xiàn)出相對稀缺的現(xiàn)象,即稀缺大于稀缺,這樣在處理難度較低的審計判斷時,使用過高級別的員工,雖然能夠有效降低審計判斷的時間投入量,卻不一定能夠降低時間總成本。這也就是為什么在較為初級的業(yè)務(wù)上不宜使用高級員工的原因。

反之,如果出現(xiàn)高級人才供應(yīng)充足,使得人才市場的競爭激烈而導(dǎo)致其薪資水平有較大幅度的下降情況時,可以考慮使用部分高級人才從事較為初級的工作,因為此時稀缺(高級人才)等于或者小于稀缺(初級人才),這一點在我國目前的人才市場也有所反應(yīng)。例如,原來四大在初級崗位的招聘時,通常本科生就夠了,但是,近年來這些崗位上招聘的研究生的比例卻越來越大。究其主要原因就是,隨著我國高等教育體制改革的發(fā)展,各地研究生的招生數(shù)量都急劇擴大,出現(xiàn)了短期的高級人才供過于求的現(xiàn)象,導(dǎo)致高級人才的稀缺程度下降,也影響了使用高級人才的審計判斷成本下降。

(三)小結(jié)

受限于篇幅,這里就不再一一討論其他各因素對審計判斷成本的影響,但是有一點需要說明的是,筆者構(gòu)建上述公式的目的并非要從一個量的角度來闡述某種因素對審計判斷績效的影響程度,而是希望從定性的角度來分析研究,究竟何種因素對審計判斷的績效產(chǎn)生了重要影響,并為審計實務(wù)界改善審計判斷的績效提供一點有益的探