人力資源計量方法的創新

2006-12-29 00:00:00李秀枝張亞杰

會計之友 2006年24期

本課題為中國礦業大學科技基金資助項目

[摘要]對企業的人力資源進行計量并予以確認,對于正確反映企業的綜合競爭力、調動人力資源的積極性具有重大意義。而目前人力資源計量的成本模式和價值模式存在著難以操作、主觀性強等問題。本文提出了人力資源計量的完全成本法,將企業的人力資本分為初始人力資本和后續人力資本,對二者采用不同的方式分別計量,并進行核算。該模式可以全面地計量人力資源的價值,且具有較強的可操作性,從而有利于人力資源會計在實踐中的推行。

一、引言

(一)知識經濟時代計量并確認人力資源的必要性

上世紀80年代以來,全球的經濟發展呈現出一種新的態勢,傳統的以工業為產業支柱,以稀缺自然資源為主要依托的舊的經濟形式——工業經濟正被一種嶄新的經濟形態——知識經濟所取代。在這種新的經濟形態下,知識和技術成為推動經濟增長的主要力量,具有知識和技能的人力資源取代了土地、廠房、原材料等實物資源和財務資源而成為企業最重要的資產。與此同時,傳統會計的模式卻僅承認實物資本而不承認人力資本,會計賬簿和報表中記錄和反映的也僅是財力、物力資源,而不包括人力資源,顯示出強烈的不適應性。在這一背景下,通過計量并確認人力資源,修正原有的會計模式,構建新的人力資源會計理論體系,探討其在實踐中的應用將具有很強的現實意義。

(二)現有的人力資源計量模式

自人力資源會計于本世紀60年代產生以來,至今已初步形成了人力資源計量的成本法和價值法。前者從投入的角度,以人力資源投資成本為原則計量企業的人力資源,具體又分為人力資源計量的歷史成本法、機會成本法和重置成本法等。后者從產出的角度計量人力資本價值,將人力資源在未來一段時期或全部時期創造的價值(通常以工資代替)折現作為企業的人力資本入賬價值,從而實現計量,該種計量模式具體又可以分為工資報酬折現調整模型、隨機報酬模型、補償模型等幾種方法。近年來,從引進、借鑒西方的人力資源會計理論開始,我國會計理論界提出了勞動者權益會計、生產者剩余人力資源會計等人力資源會計的新理論,在人力資源的計量方法上有所突破,提出了新的模型,如未來凈產值折現模型(文善恩,1996)和生產者剩余計量模型(劉仲文,1998)。但人力資源的計量難題仍然沒有很好地解決,還存在著模型的準確性和可操作性有待驗證、與現有會計模式難以融合等問題。

(三)目前在人力資源計量方面存在的問題

由以上的分析可知,現有的人力資源的計量模式可以分為兩種,成本法和價值法,每種方法下又有不同的模型。但是二者各自有致命的弱點。首先,人力資源計量的成本法僅將企業對人力資源的投資(如招聘、培訓等)資本化為人力資產,雖然可以很好地與現有會計模式結合,但沒有反映出人力資本的全部價值;其次,人力資源計量的價值法將人力資源在未來創造的經濟價值折現為人力資產,一方面結果不夠準確;另一方面與現行的會計模式完全背離,難以融合。所以使得人力資源會計在實踐方面困難重重。

基于此,本論文提出了人力資源的一種新的計量方法——完全成本法,既可以與現行會計模式融合,又可以反映人力資源的全面價值,從而解決人力資源會計在實踐中的難題。

二、人力資源計量的完全成本法

(一)完全成本法所計量的人力資產的內容

完全成本法人力資源會計所確認和計量的人力資產,包括兩部分,一是勞動者自身投資形成并投入企業的部分,可以稱為初始人力資產;二是企業對人力資源投資形成的部分,稱為后續人力資產。

初始人力資產是人力資本所有者(勞動者、人力資源)加入企業時向企業投入了知識、技能等人力資本而形成的人力資產。這一部分人力資產是由勞動者在加入企業之前通過個人的投資形成的,其所有權屬于勞動者個人,在一定時期內讓渡給企業使用,離開企業時可以帶走。

后續人力資產是企業取得、開發或使用人力資源時投入的成本資本化而形成的人力資產。這一部分人力資產是企業自行“購建”的,是企業自行投資形成的,其所有權應歸企業,職工在經過培訓后離開企業時,應向企業支付一定的費用“贖回”。

(二)完全成本法下人力資產的具體計量

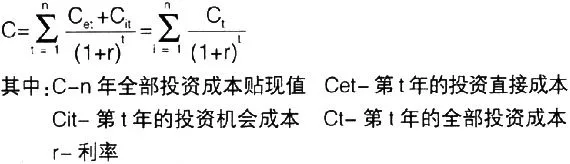

1.企業初始人力資產的計量

企業初始人力資產是由人力資本所有者(勞動者)向企業投入人力資本而形成的人力資產,其價值即為勞動者所擁有的人力資本的價值,也即勞動者為形成某種程度的勞動能力所發生的投資成本。這一投資成本可通過建立如下的模型來計量。

d877954fe87dfb3ce114d85a47bc7bea

d877954fe87dfb3ce114d85a47bc7bea

在人力資本投資的五個方面中,最重要的是教育投資,而衛生保健等投資相對于教育投資來說數量很小,幾乎可以忽略不計。因此上面模型中的投資成本可以用教育成本來代替,而n可根據不同勞動者的教育年限來確定。在實踐當中,教育直接成本和教育機會成本均有據可查,故而這一模型在實踐上也是可行的。

我國學者周天勇根據該模型運用有關資料計算出了在我國不同文化程度的人力資本的價值量為:

初中生:6944元 高中生:19496元 中專生:23134元

大專生:56887元 本科生:69350元 碩士生:110204元

博士生:165320元 博士后:202064元

該價值量是根據正常情況下達到某種學歷所需投入的成本,也即馬克思價值論中所說的“社會平均必要勞動時間”。至于有些人并沒有受到正規的教育,卻通過自身的努力達到了某種學歷水平,在這種情況下,雖然該人力資本的投資成本低于正常情況下的人力資本投資成本,仍應按正常情況下的人力資本投資成本計量該人力資本的價值量。即具有相同等級專業技術職務的人才,其知識、技能和工作能力所處的層次一般來說是相當的,即使他們不一定都具有相同等級的學歷,仍應按正常情況下的人力資本投資成本計量該層次人力資本的價值量。

依照我國現行專業技術職務評審條例,大專生、本科生、碩士研究生、博士研究生在畢業數年后,一般可相應地評為高級、初級、中級、副高級和正高級技術職務。因此,以專業技術職務界定的各類人才的人力資本價值量與以學歷界定的各類人力資本價值量可大致對應如下:

員級——大專:56887元 初級——本科:69350元

中級——碩研:101204元 副高——博研:165320元

正高——博后:202064元

2.企業投資形成的人力資產的計量

企業投資形成的人力資產,是指將企業對人力資源進行招聘、選拔、培訓、開發等環節發生的投資成本資本化而形成的人力資產。這部分人力資產應該根據企業實際發生的投資成本予以計量。其中,投資成本的受益期在當期的,應予費用化,從當期收入中補償;受益期在一年以上的,應予資本化,增加企業的人力資產,并根據受益期限合理攤銷。這部分人力資產是企業投資的結果,根據“誰投資,誰所有,誰受益”的原則,其所有權應歸企業。員工在離開企業時,尚未攤銷完的這部分人力資產,應由員工購回,所有權歸員工。只有這樣,才能保護企業的利益,提高企業進行人力資源開發和培訓的積極性,一定程度上限制職工在企業對其進行長時期培訓后離開企業,給企業造成損失。

三、結論

本文提出了人力資源的新的計量方法——完全成本法,得出以下結論:

(一)人力資源是企業的一項重要資產,對其價值進行確認、計量并披露是企業提供完整會計信息的需要。傳統會計模式下不提供有關企業人力資源的信息,難以顯示企業的真正實力。

(二)人力資產計量的完全成本法合理繼承了原有成本法的諸如數據容易取得不改變傳統會計原有核算程序、容易與企業原有會計模式相融合等優點,并吸收了價值法對人力資源的價值進行計量的思想內涵,使得企業對人力資源計量內容更全面,同時又避免了價值法計量人力資產時的主觀性,降低了計量的難度,易于在實踐中操作。因而,完全成本法計量人力資產在理論上是可行的。

(三)由于本人才學有限,提出用完全成本法計量人力資產在理論上的完善性和實踐上的可行性,尚需進一步研究和探