論經濟內容與會計形式的協(xié)調

2006-12-29 00:00:00李霽友林嘉永

會計之友 2006年24期

[摘要]“未確認投資損失”既是企業(yè)用以記錄對外投資的超額虧損部分的表外項目,也是企業(yè)編制合并會計報表時用以平衡賬戶的權益和損益項目。

在正常的情況下,母公司對子公司權益性資本項目(長期股權投資)與子公司所有者權益項目的抵銷金額,以及母公司內部投資收益等項目與子公司利潤分配等項目的抵銷金額是一致的(如果母公司投資金額小于其在子公司按比例分配的權益金額,合并價差在抵銷分錄的貸方)。其抵銷分錄分別為:

借:股本

資本公積

盈余公積

未分配利潤

合并價差

貸:長期股權投資

少數(shù)股東權益

借:投資收益

少數(shù)股東收益

期初未分配利潤

貸:提取法定盈余公積

提取法定公益金

應付普通股股利

未分配利潤

但如果子公司出現(xiàn)超額虧損,子公司的個別會計報表將反映超額虧損(賬面上資不抵債)的實際情況,而母公司按照《公司法》的規(guī)定,對其超過長期股權投資金額的虧損部分不予承擔和確認。這樣的話,母公司對子公司權益性資本項目(長期股權投資)與子公司所有者權益項目的抵銷金額,以及母公司內部投資收益等項目與子公司利潤分配等項目的抵銷金額將不一致。

遵循財政部財會函字[1999]10號文件的規(guī)定,其差額部分可以通過“未確認投資損失”來平衡。投資單位未確認的被投資單位的虧損分擔額,在編制合并會計報表時,可以在合并會計(資產負債)報表的“未分配利潤”項目下增設“減:未確認投資損失”項目,在利潤表的“少數(shù)股東收益”項目下增設“加:未確認投資損失”項目。從文件中可以看出,“未確認投資損失”同時出現(xiàn)在資產負債表和利潤表中,那么它究竟屬于什么項目(科目)屬性呢?是資產、負債、權益,還是損益呢?我們來看一個簡化的例子。

A公司于2004年底以現(xiàn)金80萬元與另一股東B(投資20萬元)共同設立子公司C。A公司的資產為1000萬元(其中長期股權投資80萬元),負債為800萬元,股本為200萬(假設資本公積、盈余公積和未分配利潤均為0);C公司的資產為300萬元,負債為200萬元,股本為100萬元(同樣資本公積、盈余公積和未分配利潤均為0)。2005年度,C公司經營產生重大虧損200萬元。

按照《公司法》和相關規(guī)定,A公司和B公司只需分別以80萬元和20萬元投資來承擔虧損,C公司的另外100萬元損失屬于“未確認投資損失”。假設A公司與C公司沒有發(fā)生其他內部交易。在編制合并會計報表時,A公司將編制如下抵銷分錄(單位:萬元,下同):

首先是母公司對子公司權益性資本項目(長期股權投資)與子公司所有者權益項目進行抵銷:

借:股本100

未分配利潤-200

未確認投資損失100

貸:長期股權投資0(80-80)

少數(shù)股東權益0(20-20)

對權益投資(100-100=0萬元)與子公司所有者權益(-100萬元)的差額由“未確認投資損失”來彌補。

接著是母公司內部投資收益等項目與子公司利潤分配等項目進行抵銷:

借:投資收益-80

少數(shù)股東收益-20

貸:年初未分配利潤0

未分配利潤-200

未確認投資損失100

同樣,對投資收益(-100萬元)與未分配利潤(-200萬元)之間的差額也由“未確認投資損失”來彌補。

假設A公司2005年除了對C公司的投資虧損外仍然維持原來的再生產規(guī)模,那么A公司的財務狀況將是:資產920(1000-80)萬元,負債為800萬元,權益為120(200-80)萬元;C公司的財務狀況將是:資產為100萬元,負債為200萬元,權益為-100(100-200)萬元。

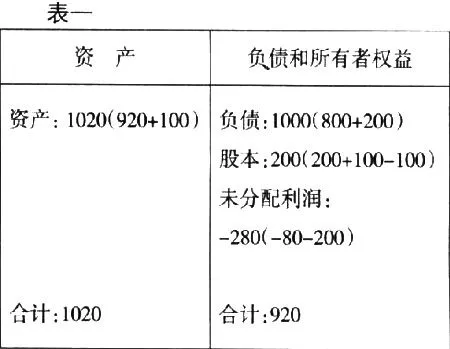

考慮到上述抵銷分錄,合并資產負債表將如表一:

很明顯,兩邊還是不相等,資產比負債和所有者權益多出100萬元,問題出在哪里呢?原因是子公司的超額虧損100萬元得不到母公司和少數(shù)股東的確認。如果這筆虧損得到確認的話,兩邊立即就相等了,如表二:

這樣處理的話,“未確認投資損失”相當于資產類項目(科目)的備抵項目。能否這樣表內確認呢?我們有必要進一步探討“未確認投資損失”的屬性。按我國《企業(yè)會計準則——投資》等有關規(guī)定,投資企業(yè)超過其長期股權投資賬面余額的虧損,僅做備查處理,不做會計處理。當被投資單位實現(xiàn)盈利,投資單位首先彌補備查記錄中未確認的虧損的分擔額后,剩余部分方可恢復長期股權投資賬面價值。如果遵循這一規(guī)定,“未確認投資損失”純粹是一個表外項目(科目),就談不上是什么資產、負債、權益,或損益了。

然而按照編制合并會計報表的要求,合并會計報表就應該確認“未確認投資損失”為表內要素,并認定其具體的項目(科目)屬性。一種觀點認為,“未確認投資損失”有待于通過被投資單位實現(xiàn)盈利來彌補,應該如同“未確認融資費用”“長期待攤費用”或“待攤費用”一樣確認為一項資產。按照復式記賬法的要求,既有借項,增加一項資產,必有貸項,或減少另一項資產,或增加一項負債、權益或收入等。如果把貸項看成是收入的話,則有如下分錄:

借:未確認投資損失(資產)100

貸:未確認投資損失(收入)100

這樣,合并資產負債表將平衡如表三:

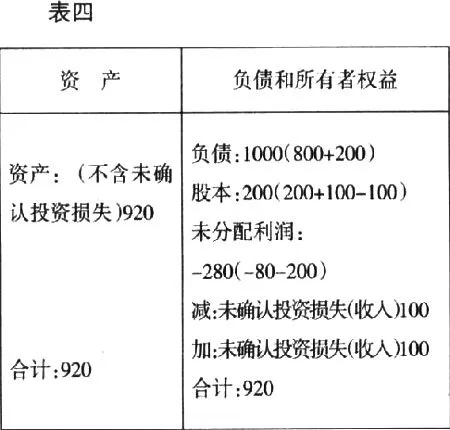

另一種觀點認為,“未確認投資損失”是一種損失或費用,如果是這樣,也需要找一貸項,我們同樣把貸項看成是收入的增加,則有如下分錄:

借:未確認投資損失(費用)100

貸:未確認投資損失(收入)100

這樣,合并資產負債表將平衡如表四:

由表三、表四看得出,無論把“未確認投資損失”看成是一項資產還是一項費用或損失,其相應的貸項(收入或利潤的增加)完全是會計平衡的結果。但筆者以為,從財會函字11999110號文件的立意看,“未確認投資損失”應確認為一項權益項目的備抵項目(借項),其對應的貸項則是收入:

借:未確認投資損失(權益)100

貸:未確認投資損失(損益)100

需要指出的是,未確認投資損失的借項(權益)和未確認投資損失的貸項(損益)是不能隨意在資產負債表及利潤表上扎差反映的。理由在于:一是既然借項是權益,則表示該項目必須在資產負債表上列示,而貸項是損益,則必須當期結轉,期末無余額;二是如果年初的合并資產負債表上的“未確認投資損失”為零的話,本年度利潤及利潤分配表上的“未確認投資損失”等于年末合并資產負債表上累計的“未確認投資損失”,但如果被投資企業(yè)繼續(xù)虧損,年末合并資產負債表上累計的“未確認投資損失”(權益)將大于本年度利潤及利潤分配表上的“未確認投資損失”(收入),扎差可能導致賬戶不平衡,也無法使人們了解經濟事項的來龍去脈;三是雖然突出利潤及利潤分配表上的“未確認投資損失”貸項可能給虧損的母公司帶來盈利的假象,但卻是保持會計平衡與維護《公司法》精神協(xié)調的重要方法。

這么說來,“未確認投資損失”是企業(yè)用以記錄對外投資的超額虧損部分的表外項目,也是企業(yè)編制合并會計報表時用以平衡賬戶的權益和損益項