中國報刊廣告市場峰回路轉

2005-04-29 00:44:03姚林蘇玉平

傳媒 2005年1期

姚 林 蘇玉平

2004年,我國傳媒業對外開放的進度逐漸加快,開放的程度逐步加深,我國媒體領域也出現了很多變化,在廣告上的競爭也愈演愈烈。報刊作為媒體廣告市場當中的重要組成部分也保持著良好的發展勢頭,新媒體的不斷涌現和原有報刊的改版使得報刊市場一片繁榮。為了更透徹的了解我國報刊廣告的經營,本文以慧聰媒體研究中心的監測數據為基礎,對2004年前10個月的報刊廣告市場做了一個全面回顧。

總量規模龐大但增速放緩

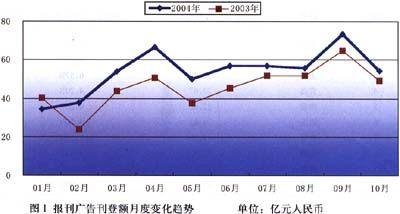

根據慧聰媒體研究中心按照刊例價格對 1000余份報刊的統計,2004年1~10月,我國報刊廣告市場總額為539.46億元,比2003年同期增長17.55%。從總量上看,報刊廣告市場的規模進一步擴大,但與前兩年相比,增速已經放緩(2002年、2003年的同比增長率分別為37%和23%)。這一方面是受國內經濟大環境的影響,由于國家的宏觀調控政策,使今年一些相關行業的廣告投放有所調整,另一方面也可以看作足我國傳媒業市場發展到一定階段的結果,隨著市場競爭逐步規范化、秩序化,報刊市場已經度過了早期較為混亂的跑馬圈地式的高速增長期,目前已經進入了一個平穩發展期。

從各月來看,2004年與2003年的報刊廣告經營的月度趨勢基本保持一致,大部分月份與去年相比,廣告刊登額都有所上漲但增長幅度較往年已經有所下降。

發展的不平衡性顯著存在

雖然我國報刊市場經過近些年來的市場化運作,已經發展頗具規模,廣告市場也已經做大到數百億元。但總量的增長并不意味著每一類、每一種報刊、每一個市場都會同步增長,總量的增長是通過結構性變化而并非平均分配來實現的。

2004年1~10月,報刊廣告市場總額的539.46億元中,報紙共刊登廣告495.56億元,雜志共刊登廣告43.90億元,報紙與雜志的廣告經營額之比為11.3:1,而雜志廣告量在所有媒體廣告市場中的比例則估計還不足5%,可以看出,中國目前報刊廣告市場巨大規模中的絕大部分足由報紙貢獻的,雜志的廣告量仍然很小,還有很長的一段路要走。不過這也說明了中國的雜志市場潛力巨大,隨著我國白領人士的不斷增多,讀者對象越來越呈現出受眾細分化、需求多樣化的特點,雜志的發展將有更多的市場空間。

各種類別的報刊也并不足均衡發展的,報紙中的綜合都市報、雜志中的時尚類雜志可以看作足這種不平衡的代表。2004年1~10月,綜合都市報的廣告刊登額共為371.24億元,占報紙廣告總量的75%,是其余所有報紙廣告總額之和的3倍。而在主要的雜志種類中,時尚類雜志在2004年1~10月共刊登廣告16.81億元,占雜志廣告市場總量的比例也接近40%。

除了以上兩個方面,各地域之間報刊發展水平的不同也是這種不平衡表現的一個重要方面。2004年1~10月,前10大城市的報刊廣告總額達到259.92億元,共占報刊廣告總量的48%,這些城市均是直轄市或各省的省會城市,其中北京、廣州、上海這三大經濟中心城市就集中了報刊廣告總量將近1/4的份額,廣告資源向經濟發達的大城市報刊集中的趨勢明顯。“廣告是經濟的晴雨表”,因而這種不平衡可以看作是各地區經濟發展不平衡的一個縮影。

傳統大行業投放放緩醫藥保健類廣告增速明顯

報刊的主要收入來源于廣告,而廣告量的大小取決于相關行業中廣告客戶的投放規模,因此報刊的廣告收入情況一直與各行業的發展狀況息息相關。在2004年1~10月份,房地產行業依然高居榜首(76.84億元),醫療服務機構、機動車、通訊、藥品等行業緊隨其后,前10大行業累計投放了325.57億元,占報刊廣告總量的60%。雖然今年報刊廣告投放的格局與以往沒有太大變化,但若動態的來分析,從主要行業的廣告投放量的變化中,卻可以看出很多“故事”。

房地產廣告今年仍然位居各行業之首,并且繼續增長了6.09%,但與該行業去年 25.38%的增長率相比,就顯得遜色許多。房地產廣告可以說是房地產業的一個風向標,由于今年國家的宏觀調控以及土地審批的從嚴管理,房地產業的進入門檻和經營成本都相對升高,使得一些房地產項目受到影響,而房地產業屬于一個廣告與銷售的相關性極高的行業,因此這種行業的波動也影響到了房地產廣告的投放。

機動車行業的廣告投放在今年1~10月份也有所放緩,投放總額為39.93億元,比去年同期增長,35.13%。機動車行業在2003年處于井噴式發展,廣告投放也曾隨之水漲船高,比2002年增長了76%。而進入2004年后,機動車行業一直受銷售不暢困擾,雖然今年市場推出的車型更多,價格更優惠,但消費者的購車積極性卻并不見漲,這也影響到了廣告主的投放廣告,盡管廣告主為了促進銷售仍然會繼續投入大量廣告,但像 2003年那樣的高速增長局面肯定不會再現了,今年機動車廣告的增速預計不會超過40%。

通訊行業是前十大行業中唯一一個在今年1-10月廣告投放出現同比負增長的行業,今年前10個月該行業共投放廣告33.33億元,比去年同期下降9.11%。雖然通訊行業在2003年得到迅速發展,在眾多手機廠商以及主要運營商激烈競爭的環境下,廣告量一路攀升,比2002年增長46%。今年的通訊行業廣告下降主要是手機廣告的減少,由于國產手機在今年的銷售普遍不景氣,使這些通訊行業以往的廣告大戶也不得不削減了廣告投入,因此今年的通訊行業的廣告也就相應減少。

雖然以上這些傳統大行業在今年的廣告投入放緩或下降,但仍然有部分行業的廣告投入增長較快。醫療服務機構、藥品、保健食品這些和消費者個人健康相關的行業廣告大幅增長,在2004年1-10月,這三個行業分別同比增長41.33%、56.54%和41.60%,同比增長率位居前十大行業的前三位。這幾個行業的廣告投放增長其實從去年下半年就已經開始起步,一方面由于2003年春季爆發的SARS使得老百姓的健康保健意識有了空前的提高,給了這些醫藥保健企業很大的市場空間,因此在廣告宣傳上自然不惜重金。另一方面,由于國家廣電總局對電視上醫藥廣告加大了監管力度,這種從嚴的限制使得一部分醫藥保健廣告主將投放重點轉向了平面媒體,從而促進了報刊廣告中相關行業廣告額的增長。

展望2005:總體規模仍會增長市場洗牌更加徹底

從近幾年的情況看,我國報刊的廣告經營正在逐步駛入快車道。廣告市場的發展變化最終取決于國民經濟總體的運行狀況和傳媒產業向市場化轉變的深度。2005年國家將繼續實行宏觀調控,國民經濟增長速度將比今年有所減緩。因此,廣告市場總體將會在今年的基礎上繼續平穩增長,不會出現大起大落的現象。由于整合營銷傳播時代的到來,新型媒體迅速發展,廣告市場的增長將更多的體現在各類新媒體的快速增長。

隨著傳媒業開放范圍的繼續擴大,傳媒業的改制和資本運作將越來越頻繁和深入,一些率先改制的媒體集團將逐步轉變為企業法人。體制的變革將給媒體和市場帶來更多的活力,競爭也將更加激烈,但競爭手段會向較高水平發展,媒體營銷將進入塑造媒體品牌、提升媒體綜合競爭力的階段。

2005年在傳媒產業進一步開放,一方面使成熟的報刊有條件做到更加專業化、精細化,在某些細分市場中可能會出現更多起點很高的新生報刊或國外報刊的中國版。另一方面,隨著廣告業的繼續開放,4A廣告公司將全面搶灘中國,這些公司帶來的不僅是先進的廣告制作水平和理念,更重要的是將國際上廣告經營的秩序和規則帶進中國,從而使報刊廣告市場的運作更加趨向國際標準,由此產生的結果是一部分已經適應了市場化競爭的強勢媒體將進一步擴大他們的份額,而一些競爭力較弱的媒體將會更加的失去市場,優者可勝劣者不能淘汰的狀況在一定程度上會有所改觀。