全面信用報告的價值:美國的經驗

2005-04-29 00:44:03邁克爾·斯塔騰

銀行家 2005年11期

(美)邁克爾·斯塔騰

編者按:本文是美國特約編輯詹姆斯·巴茨博士的薦稿。邁克爾·斯塔騰博士(Michael Staten)是美國華盛頓喬治城大學信用研究中心主任。通過與世界上其他國家的比較,他認為,由于美國較早地建立了全面征信體系,美國的信貸市場尤為發達,美國各階層的消費者,特別是那些低收入的人、年輕人,從中獲益頗多。

美國征信機構關于消費者信用的數據已經成為美國貸款機構做貸款決策的基石。由于有全世界歷史最悠久、范圍最廣泛的消費者信用記錄,美國貸款機構能夠用統計記分模型來非常準確地預測個人支付風險。依賴風險記分從根本上提高了美國信貸市場的效率,使消費者可以享受到更低的價格和更加公平的待遇。也許最有意義的是,通過基于風險的定價,征信機構數據擴大了貸款受眾群體,而這些群體在十幾年前可能會由于風險太大而被拒絕得到貸款。

歷史上,大部分國家的征信都是從收集所謂借款人的“負面”信息開始的,這些信息包括拖欠、違約和破產等等。只是在最近,關于“正面”的信息才開始逐漸被收集到庫里。正負兩方面信息的使用,極大地提高了記分模型的有效性,同時擴大了借款人基礎。

世界各國的征信環境差別很大。在許多國家,全面信用報告的好處已經被充分認識,缺乏消費者支付歷史的數據可能源于支撐征信市場的法律和技術基礎設施不夠發達。而在另一些國家,征信不充分可能是出于對客戶隱私的保護,或者是現有貸款機構人為限制競爭的結果。

因為各國征信環境差異較大,通過國際比較可以互相學習。美國是世界上信用資料最全面的國家,人口覆蓋比率最高,正負兩方面的信息都包括。因此,在做征信環境的比較時,美國可以作為一個基準。

全面信用報告體系的好處

美國20世紀征信制度的建立與完善是對貸款人需要確定借款人還款可能性的市場自發反應。在1977年《公平信用報告法》(the Fair Credit Reporting Act——簡稱FCRA法)頒布之前,美國征信產業的監管程度很低。通過FCRA法,美國國會力圖取得一種平衡,既鼓勵消費者自愿地、準確地報告其借貸歷史,又保證在使用這些信息時消費者的隱私能夠得到保護。這些條款包括:

征信機構可以收集借款人的信用信息,但僅限于與后者過去的信用經驗相關的事實。在美國,征信機構收集的與個人信用相關的信息有四類:(1)個人身份識別信息,包括姓名、地址、社會保障號碼等,(2)信用賬戶(即信用卡賬戶、汽車貸款與租賃、住房按揭、個人貸款等)里的信息,如余額、授信額度、開戶日、最近一次賬戶活動、還款史等;(3)與使用信貸相關的公開信息,如破產記錄、與收賬機構相關的賬戶、司法查封賬戶等,(4)來自其他貸款人在過去兩年內的問訊信息等。

信用機構只有出于“所允許的目的”發市信用檔案。“所允許的目的”由FCRA法定義,包括借貸活動、保險和就業申請等。只有那些與此相關的人員和機構才能接觸到消費者的這些檔案。

全國性的征信體系對個人消費者、各類相關機構和美國經濟帶來了莫大的好處。美國的獨特之處在于取得了如下驕人成就:(1)使多個年齡段和收入階層的人都能獲得貸款,參與者廣泛,借貸數額大;(2)擔保貸款的利率相對較低,如住房按揭、汽車按揭等;(3)能夠使用開放式、無擔保的信用產品的人很多,如信用卡等;(4)所有類型的消費者貸款的拖欠率都很低。

擴大貸款受眾群體

征信制度影響信貸市場的深度和廣度。2001年,美國有75%的家庭使用了消費信貸和住房按揭,68%的美國家庭擁有自己的房屋,這其中有三分之二的人在使用貸款。此外,將近三分之一的家庭用汽車按揭或者租賃汽車;大約73%的家庭擁有至少一張通用目的的信用卡,如威薩卡、萬事達卡、發現卡和美國運通卡等;消費者或稱借款人的平均信用賬戶的數目是11個,包括7個信用卡賬戶和4個按揭賬戶。

征信制度減少了流動性方面的約束,擴大了信貸市場,產生持久收入效應,即美國家庭能夠將收入高時的消費向收入低時平滑轉移,從而維持消費水準,不至于在收入達不到時勒緊腰袋。信貸市場為成千上萬的美國家庭搭建了橋梁,使其在收人中斷或降低時能夠維持生活,從而有助于保持宏觀經濟的中性,降低經濟衰退的風險,即使是發生了衰退,也能夠使其影響程度降到較低的水平。如果說信貸市場增強了美國經濟的實力和恢復能力的話,那么,為此打下基礎的就是全民征信體制。最近一項43國的研究發現,一國通過建立征信體制分享信息的范圍越廣,深度越大,貸款總額中私人所占的比率就越大。

改變美國傳統的低服務水準的狀況

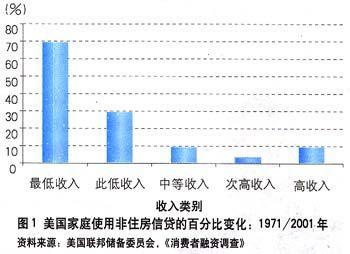

過去30年,征信制度對美國各收入階層獲得貸款能力的影響也是非常巨大的。圖1顯示了1970年FCRA法頒布之前到2001年美國各收人類別的家庭非住房信貸使用的變化情況。增長最大的是那些低收入家庭。在這一時期,占美國家庭總數五分之一的收入最低的美國家庭使用貸款的比率上升了70%,與此相反,收入最高和

次高組的只增加了5%。征信體制促進了美國信貸市場的機會均等。

次高組的只增加了5%。征信體制促進了美國信貸市場的機會均等。

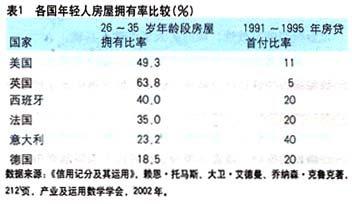

美國征信體制幫助美國打破了幾十年以來“低收入——低消費——低收入”的循環怪圈,幫助美國家庭擺脫了幾代人固有的消費模式,提高了生活質量。貸款是擁有房屋的第一步,也是個人積累財富的最重要的步驟。發達國家里年輕家庭擁有住房的比率差別很大,在很大程度上是因為征信制度的差別較大。在美國、加拿大和英國,購房時用作抵付欠款的抵押,比如首付的比

率較低,是因為借款人的信用歷史信息較為完整。就年輕家庭房屋擁有率這一數字看,這些國家堪稱領先者。相反,在那些信息共享限制較多的國家,例如法國、意大利和西班牙,首付比率較高,年輕人擁有房屋的比率也就非常低。

率較低,是因為借款人的信用歷史信息較為完整。就年輕家庭房屋擁有率這一數字看,這些國家堪稱領先者。相反,在那些信息共享限制較多的國家,例如法國、意大利和西班牙,首付比率較高,年輕人擁有房屋的比率也就非常低。

提高相關機構的決策效率

由于征信報告的信息來源廣泛,并時時更新,放款人,也包括保險機構、雇主以及其他有“所允許的目的”的機構和個人,能夠看到借款人過去和現在信用的全貌。這些數據反映了借款人過去的支付歷史,從而使上述機構和個人能夠不必當面評價當事人的特點和能力,僅僅依據其以前已有紀錄的行為模式,準確地做出評估,并更快地作出決定。除了那些借款人過去怎樣處理

其貸款的信息以外,其他影響放貸與否的因素非常少;同時,標準化的信用報告也使監管當局能夠比較方便地證實那些反歧視投訴以及其他借貸方面的糾紛,

其貸款的信息以外,其他影響放貸與否的因素非常少;同時,標準化的信用報告也使監管當局能夠比較方便地證實那些反歧視投訴以及其他借貸方面的糾紛,

更進一步說,信用報告以及由此而生的記分模型使得放款人能更有效地防止債務問題,比如,過度延期的問題,因此,美國的違約率就非常低。例如,2002年,美國的住房按揭超過30天以上的拖欠率只有3.9%,信用卡戶的只有4,6%。過去七年,有60%以上的美國借款人從來沒有拖欠30天以上。可見,全面征信體制使更多的人使用貸款,但并沒有提高拖欠率。

促進市場競爭

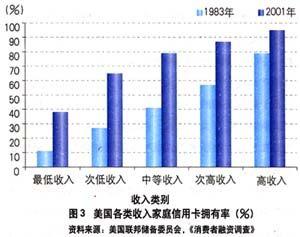

由于大幅度地降低了評估新借款人風險的成本,征信制度帶來了新放款人的大量進入和更大的競爭。例如,征信制度帶來的全國性的競爭,使美國信用卡市場發生轉型,顧客有了更多的選擇,附有各種優惠條件的信用卡,如免服務費、贈里程、返現金等等,變得非常普遍。相對于80年代,美國人持有信用卡人數的比率非常高。圖3顯示,美國家庭至少擁有一張信用卡的比率從1983年的43%增加到了2001年的73%,數量上增加了3000多萬。

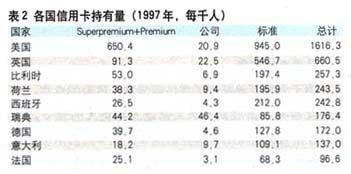

與美國情況相反的是,部分國家和地區對征信體制建設進行干預的法律法規限制了競爭,造成了原行業寡頭對客戶信息的壟斷,以及由于信息缺乏造成對新進入者的進入壁壘。在歐洲,征信體系不健全,提供服務的金融機構數量就少——只有美國的十分之一。在法國這個歐盟內采用最為嚴厲的隱私保護法的國家里,7家銀行就控制了96%的銀行資產。缺乏征信紀錄限制了競爭,使現有機構更容易地留住客戶以及留住他們的資產。

美國持有信用卡的人占總人口的比率比歐洲高得多。摩根士丹利的一份研究報告分析了美歐在獲取客戶信貸歷史方面的差距,指出在歐洲國家里對“新進入者的最大障礙,就是缺乏一個統一的征信機構”。

促進生產率的提高

“便攜式的”的信用紀錄給予美國消費者更大的流動性和更強的適應環境的能力。從勞動力市場的角度看,FCRA法下的征信體制增加了美國家庭的流動,雖然經濟結構變化導致了人的生活和工作的不穩定,但還不至于造成長期的影響。風險大小與服務于老客戶還是開發新客戶沒有太大關系,因為有關機構有大量的客觀信息在手邊,移居者很快就能在新居住地與這些機構建立起信任關系。

反過來,過多的限制以及相關法律法規的實施,使得歐洲的消費者們不能利用他們以往全套的信用歷史,信用信息不流動,就阻止了人口的流動,因為在一個新地方重新建立信用、獲得貸款實屬不易。事實上,盡管歐洲在人數上超過美國,按照貸款額占GDP比重看,比美國要少三分之一。

減少成本

征信制度促進了美國信貸市場的競爭,提高了效率。它推動了風險管理技術的進步,提供了更多產品選擇和更好的風險管理的工具,從而避免了更高的拖欠率和違約率。所有這些好處歸結到最終,是降低了消費者的借貸成本。

在所有的減少成本的手段中,信貸資產證券化首推一指。可靠、集中和標準的信用報告數據使得貸款機構能夠將客戶貸款方便地打包、組成資產池,經過有效評估資產池的風險后,出售給投資人。美國一項對房屋抵押貸款的研究表明,由于資產證券化業務和出售貸款,美國該項貸款的利率比歐洲整整低了2個百分點。通過將風險分散于更大的資產池中以及更多的投資者中,改善了風險評價,并降低了成本,擴大了貸款額。

結論

美國近百年經驗表明,全面征信體系好處頗多。對借款人過去支付歷史的詳細記錄,包括過去對自己賬戶處理情況,以及目前賬戶的債務余額、授信額度等,對評價風險至關重要。綜合來看:

將貸款業務深入至較低社會階層,使得各個收入階層的人都能受惠于該業務;

與過去同等的市場介入水平相比,減少了貸款的損失;

使貸款機構能隨時監控賬戶的運行情況,運用記分模型隨時調整客戶的信貸額度,較早發現客戶可能出現的拖欠和違約等異常狀況并采取行動,如聯系顧客以提供財務預算方面的咨詢,或者調整關于破產和違約方面的條款;

新競爭者較容易進入,比如那些非銀行類的金融機構等,提供更有競爭性的價格和更為方便的產品;

使用其他金融機構提供的較低價格的產品,降低了客戶對傳統的貸款機構的依賴,如銀行、儲蓄存款機構等,而在此之前,這些機構幾乎是客戶惟一的選擇,因為其他機構缺乏評估風險的信息而進不來;現在,這些傳統機構被迫參與競爭;

應運而生的住房按揭、汽車貸款、信用卡等貸款應收款的證券化業務,降低了貸款成本,將更多的資金引入信貸市場;

通過降低建立新的信貸關系和尋求更好機會的成本,提高了美國人口的流動性。

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中華手工(2017年2期)2017-06-06 23:00:31

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32