比爾.米勒 特立獨行的基金經(jīng)理

2005-04-29 21:00:33弗萊德.弗拉里

新財經(jīng) 2005年4期

弗萊德.弗拉里

1972年,比爾·米勒以優(yōu)異的成績從Washington and Lee大學畢業(yè),獲得經(jīng)濟學學士學位。畢業(yè)后,米勒任職于J.E. Baker公司。1981年,比爾·米勒加入萊格-梅森(Legg Mason)公司,開始管理Value Trust共同基金和Opportunity Trust共同基金,并與投資團隊協(xié)同管理Special Investment Trust共同基金。在1981年10月至1985年6月他是萊格-梅森公司的研究部主管,在20世紀90年代晚期,被指定為全權負責人。從1991年開始,比爾·米勒的業(yè)績就從來沒有落后過標準普爾500指數(shù),這使得他成為了美國投資界的超級明星。

比爾·米勒于1986年取得CFA執(zhí)照。他曾經(jīng)在《紐約時報》、《巴倫商業(yè)周刊》和《財智月刊》雜志上刊登過大量的文章。比爾也是華爾街周刊、CNBC和其他金融類新聞節(jié)目的常客。

1972年,比爾·米勒以優(yōu)異的成績從Washington and Lee大學畢業(yè),獲得經(jīng)濟學學士學位。畢業(yè)后,米勒任職于J.E. Baker公司。1981年,比爾·米勒加入萊格-梅森(Legg Mason)公司,開始管理Value Trust共同基金和Opportunity Trust共同基金,并與投資團隊協(xié)同管理Special Investment Trust共同基金。在1981年10月至1985年6月他是萊格-梅森公司的研究部主管,在20世紀90年代晚期,被指定為全權負責人。從1991年開始,比爾·米勒的業(yè)績就從來沒有落后過標準普爾500指數(shù),這使得他成為了美國投資界的超級明星。

比爾·米勒于1986年取得CFA執(zhí)照。他曾經(jīng)在《紐約時報》、《巴倫商業(yè)周刊》和《財智月刊》雜志上刊登過大量的文章。比爾也是華爾街周刊、CNBC和其他金融類新聞節(jié)目的常客。

什么因素使您取得如此優(yōu)異的投資業(yè)績?

有兩個方面是最重要的:一,長期投資,股票市場在6~12個月的短期內是非常有效的,而我的持股時間一般會超過這個時間,基本上是3~5年;二,我投資的定位絕對是以價值為導向的。能夠打敗指數(shù)的惟一方法就是在股票被低估的時候買進,也就是價格便宜的時候買進。我們的任務就是尋找價值被低估的那些股票。

哪里可以找到這些價值被低估了的股票呢?

在絕大多數(shù)情況下,這些都是那些令人失望的股票,比如規(guī)則的調整或者法律的變化傷害到了一些行業(yè)和公司,這將會傷害到它們的外部環(huán)境,而不會損害它們的內部管理。此時,它們的價格下降了許多,對新投資者而言,這是一個進入的良機。當然,我們的任務是從這些公司中選出經(jīng)營比較優(yōu)秀的那些。

而且,當一個公司的股票價格恢復到合理水平的時候,我們并非決不拋售。比如,在過去的10年里,我們就在Fannie Mae和Danaher這兩只股票上操作了50次。絕大多數(shù)公司的價值并不是靜態(tài)的。理想的狀態(tài)是,一個公司能夠獲得超過其資本成本的收益率,當它做到這一點的時候,它就能為它的股票帶來更高的價值,持有它的安全邊際就提高了。

您對研究分析有什么看法呢?

研究的目的是為了投資,我們用盡能夠利用各種方法去發(fā)現(xiàn)潛在的投資機會。比如,我們將公司市值規(guī)模類似但擁有更低市盈率的公司篩選出來,然后對它們銷售的增長排序,找出有增長潛力的公司。

在找出這些公司之后,我們將它們交給分析師,然后跟分析師深入分析和研究這個公司的發(fā)展前景,以決定我們是否進行更深入的投資。絕大多數(shù)市盈率比較低的公司幾乎也就是低增長和低資本回報率的公司。通過對它們銷售增長的排序,我們就能對各個公司之間的差異有所感覺。

的確如此,一個公司的價值并不會很快地發(fā)生變化。所以,當市場錯誤反映它的價值的時候,往往就蘊藏著巨大的機會。當你看到一個公司的股票價格大幅下降的時候,我就會對這種下降的底部很感興趣。

看來您和絕大多數(shù)價值型投資者是不同的,他們更愿意追逐那些高速增長的公司。

高速增長的公司通常會擁有很高的價值,因為它們在良好的宏觀經(jīng)濟條件和良好的管理下,往往會得到很好的業(yè)績。市場會很看重這些公司,股票市場也會給予其股票很高的價格。然而,迅速的增長往往會帶來價格的崩潰,但這并不意味著這個公司的價值也已經(jīng)崩潰了。這種崩潰只是一個信號,說明市場對這家公司的成長贊美得過頭了,這種事情在很多股票上出現(xiàn)過。而我們要做的就是尋找崩潰之后的投資價值。

這方面有一個很好的例子:Nextel通訊公司。Nextel是一家無線通訊服務提供商,在2000年早期曾經(jīng)創(chuàng)出了80美元一股的天價,崩潰之后的價格是每股2.50美元。

之后Nextel怎么樣了?

它擁有超過140億美元的巨額債務,原因是安然公司和世通公司破產(chǎn)導致了企業(yè)債券市場的土崩瓦解。Nextel通訊公司還沒有破產(chǎn),但是投資者已經(jīng)開始拋售它的債券,當它的債券行情崩潰的時候,其收益率達25%,評級機構不斷下調對它的評級,人們開始認為它很可能會破產(chǎn)。當然,現(xiàn)在看來是很滑稽可笑的想法。但是,Nextel通訊公司有大量的現(xiàn)金,現(xiàn)金流也保持穩(wěn)定,公司的價值與股票市場認為的相反,也保持穩(wěn)定。對于我們來說,這是我們所遇到的罕見的機會之一,我們大量買進Nextel通訊公司的股票。雖然在我們買進的同時,股票價格仍然在繼續(xù)下跌。但是我們堅持買進,我們持有該股票的平均成本是每股8.4美元,到2004年初,它就已經(jīng)回升到了每股25美元。

您知道為什么其他人都失去了理性嗎?

很簡單,他們感覺到了痛苦——大量的壞消息接踵而至。承擔損失的感覺是非常痛苦的。失去1美元所感受到的痛苦是得到1美元時所感受到快樂的兩倍。

所以,您堅持在股票價格下跌的時候買進。我們和很多很優(yōu)秀的共同基金管理者談到這種情況時,他們都不會在股票價格下跌的時候買進,這樣做是不是太瘋狂了?

如果其他情況都一樣,你買進的股票價格更低,你未來的收益率就會也越高。盡管絕大多數(shù)人都得不到自己滿意的收益。如果你認為Nextel通訊股票價值是20美元,如果你在10美元的時候買進,你所獲得的收益就是翻倍,如果你在5美元的時候買進,你就能夠得到四倍的回報,如果你能夠在2美元的時候買進,你能夠得到的回報將是十倍,所以,股票價格走低的時候,從數(shù)學上來看是很有吸引力的。

在我的投資組合中,每只股票的買入都是一個恐怖和憂慮增加的時刻,因為我們在股票價格持續(xù)下降的時候買進。

當一只股票下跌到2美元,而其他人認為股價將會跌到零的時候,您需要多大的信心才能去買入這只股票?

也許你會不相信,但我認為需要的信心很小。如果我能承受很多損失的話,并不需要很大的信心——我應該是正確的。你看,如果我僅僅打算賺1美元,我?guī)缀跣枰隙軌虻玫健5侨绻覀冊谕瑯拥耐顿Y上要賺取100萬美元,我并不需要十分的確定。只要我能夠把握住這個機會就夠了。最好的事情是我們要有很堅定的信心和很高的預期回報。

那么,您如何來判定一個公司的價值呢?

我們會利用很多方法——幾乎涵蓋了書本上的每個方法。包括市盈率、正現(xiàn)金流量法和賬面價值法。然后我們用理論定價模型、折現(xiàn)現(xiàn)金流模型、 股息折現(xiàn)模型,甚至采用潛在規(guī)模平均模型來尋找這個市場的規(guī)模。

所有的這些事情都應該有同一個目標,比較完美的結果是得到一個大致的排序,而不是精確到哪只股票一定在序列的哪一個位置。(有意思的是,在這點上米勒和巴菲特取得了驚人的一致,雙方都認為過分地追求細節(jié)上的“精確”會導致某種程度的方向迷失。巴菲特對此有一句名言,“模糊的正確遠勝精確的錯誤”——編者注)

那么說,這是一種藝術而不是科學?

當然,如果這是一門科學,那每個人都應該像我那樣做,這是不可能的,這些對其他人并不一定就有價值。

您如何來定義成長型投資和價值型投資?

成長型投資可能或者不可能有一個價值原則。他們的主要目標是收入和盈利的成長性。價值型投資者有他們最初的價值原則。作為一個價值型投資者,我們并不關心一個公司是否正在成長,不論是動態(tài)的還是靜態(tài)的。我主要關心的是我能夠從這個公司的現(xiàn)金流中獲得一個未來的回報。當然,我希望這個公司是處于增長階段的,這樣我們就可以長期持有它。

您認為您和其他價值投資者有什么區(qū)別嗎?

主要有兩點。首先,我不斷挖掘新的研究方法,因為要研究新的領域,我不斷學習新的知識。第二,我更愿意進入其他價值型投資者避免進入的新領域,比如高科技行業(yè)。

許多人都同樣讀了我所做的研究論文,但是他們并不知道如何應用它們。比如當一只股票跌到了2美元的時候,如果你不能按照你理性的大腦告訴你應該去做的事情去做,你只能和其他人一起后悔。

關于高科技行業(yè),絕大多數(shù)價值型投資者可能會告訴你兩個理由:“我并不懂任何高科技”或者是“高科技的改變太快了,我跟不上”。

沃倫·巴菲特很可能說這兩個理由中的一個,您的答案什么呢?

我的答案是:你不用為了懂得高科技行業(yè)而必須擁有經(jīng)濟學或者數(shù)學的博士學位。如果你認真研究它,你也能明白一二,其實,高科技行業(yè)很簡單。

另外一方面,高科技改變的確是太快了——有最新的計算機芯片、最新的操作系統(tǒng)、最新的這個和那個。但是高科技行業(yè)的變化并不能改變金融市場上誰輸誰贏,舉例來說,半導體技術改變了很多行業(yè)。這并不意味著今年是英特爾公司主導,明年是AMD公司主導,后年又換成了英特爾公司。英特爾公司總是主導芯片制造的公司,而微軟公司一直主導著操作系統(tǒng)市場。

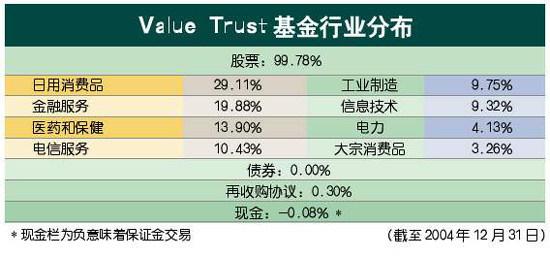

您同時管理的Value Trust基金和Opportunity Trust基金,那么,在操作方法上面有什么不同呢?

Opportunity Trust基金更加注重實驗性,不排除波動幅度較大的那些股票。機會并不意味著成長型或者價值型、小市值或者大市值、國內還是國際。它也不意味著適合某種資產(chǎn)配置模型,機會來自于世界的任何一個角落。

您認為Opportunity Trust基金將會比Value Trust基金提供更高的回報率嗎?

我認為應該是這樣。但并不意味著結果一定是這樣的。Opportunity Trust基金比Value Trust基金的規(guī)模小很多,并且它是不受限制的。Value Trust基金基本上投資于美國的大公司,投資領域范圍也要小得多。

比爾·米勒成功的三大特點:

第一,接受新事物的良好態(tài)度。米勒的受教育過程還沒有結束,他仍然是一個學習投資理論的學生,并將其所學應用于投資實踐。

第二,甚少有成見。在20世紀90年代,自我標榜為價值型投資者的人很少涉及高科技領域。米勒用非傳統(tǒng)的方法來推測高科技公司的投資價值,當價格合適的時候,他成為了堅定的買者。

第三,非同一般的自信。他的觀點看起來并不是很可靠,但是他堅持做了,并獲得了成功,你能嗎?

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年12期)2009-08-14 09:28:10