高端鋼鐵業長期有可為

2004-04-29 07:49:27周德昕

新財經 2004年12期

周德昕

入選公司寶鋼股份、武鋼股份

車房消費帶動鋼材需求

從美國、日本、英國、前蘇聯等國工業化的歷程分析,工業化過程需要大量的鋼鐵產品作為支撐。1901~2000年,美國的鋼材消費總量為 71億噸、日本為38億噸、前蘇聯為56億噸,而中國同期僅為 19億噸。將韓國(1970~1980)、日本(1956~1970)的重化工時期與中國相比,以化工、冶金、能源、采掘等重化工行業的景氣周期具有持續性,粗鋼表觀消費量快速增長,但需要關注的是在重工業化長周期增長中亦有短期的回落。如日本在1958、1962、1965年的經濟增長率就曾下滑至5%~6%,而1965年山陽特殊鋼、山一證券等大企業接連倒閉或破產。

中國目前處于重工業化時期,“世界制造中心”地位使一些大量消費鋼材的資金密集型產品(包括汽車、造船、電力設備、重型機械、精密機械等行業)制造能力向國內轉移,消費升級以及中國城市化進程的加快使房地產行業得到長期快速發展,而上述行業對鋼材的消費量占總消費量的85%左右——其中,房地產、汽車行業的增長路徑決定了鋼材的增長路徑。人均GDP與住房、汽車的需求關系不是一條曲線,而應該是一條先凹后凸的曲線。根據2002年6月的社會調查,20%的存款大戶擁有人民幣和外幣存款的64.8%和89.1%,而20%存款最少的賬戶只占人民幣和外幣存款的1.2%和0.2%,高低相差63.6~88.9個百分點,有5%的人(即6000萬人)超過了2萬美元,因此,這6000萬人對汽車、房地產的消費能力極強,以此可以下非常肯定的結論:未來十年,房地產汽車的消費仍將帶動鋼材需求量的快速增長。

當人均GDP在3000~7000美元時,人均居住面積將迅速上升,按中國目前的經過購買力平價計算后的人均GDP為3500美元,也就是說,目前中國的住房需求處于高速上升階段。1995年中國人均居住面積為10.8平方米,而2003年為14.8平方米,平均每年上升0.5平方米。當人均GDP為3400~20000美元時,汽車需求量大幅增長,且先凹后凸的曲線更為陡峭。另外2003年底中國擁有2283萬輛,私人車有1200萬輛,5360萬人擁有駕照,即3000萬無車的持駕照者中的大多數將成為購車消費主力。

中國鋼鐵企業國際競爭力比較

分析世界鋼鐵發展史,一國工業經濟的崛起總是伴隨該國鋼鐵行業的崛起,而購并是一國鋼鐵能否出現鋼鐵巨頭的另一條主線。20世紀初,美國經濟快速增長,購并形成了美國鋼鐵公司,使美國鋼鐵業領先世界70年。日本經濟稱雄全球的時代,新日鐵通過合并重組為世界頭號大鋼廠使日本鋼鐵在1970~1980年領先世界鋼鐵10年。20世紀90年代以來,歐洲的鋼廠借跨國合并使歐洲鋼鐵業達到頂峰,全球十大鋼廠里坐擁六席。亞洲太平洋的經濟發展奇跡中,四小龍之一的韓國的浦項鋼鐵發展迅猛,1998年其粗鋼產量超過日本新日鐵公司,躍居世界第一。1967年韓國全國的粗鋼產量只有30萬噸,1981年產量為940萬噸,1999年為1200萬噸,2003年為2800萬噸。

為何我們判斷未來十年中國鋼鐵行業大有可為?

因為中國鋼鐵企業業已具備相當的“規模優勢”、“成本優勢”和“技術優勢”。在2003年世界按產鋼量排名前100名鋼鐵公司中,中國有20家鋼鐵公司進入了產鋼量前100名,其中寶鋼、鞍鋼分別列第6名和第20名。2004年世界鋼動態公司(WSD)排名的世界級鋼鐵企業排行榜的全球大型鋼鐵公司共有22家,中國鋼鐵企業占4家。韓國浦項鋼鐵公司獲綜合評分8.17分,排國際競爭力第一位;中國寶山鋼鐵公司獲7.71分,列第三位;馬鋼、鞍鋼、江蘇沙鋼分別獲6.92分、6.88分和6.19分,依次列第六、第八和第十四位。

因此,有理由相信,一二十年后,中國部分鋼鐵公司將成為世界鋼鐵格局中的第一集團,寶鋼有可能成為“浦項第二”。

周期性行業估值:中國龍頭鋼鐵企業應溢價

鋼鐵行業是典型的周期性行業。有關的鋼鐵業龍頭股估值,我們選擇發達國家歷史上重工業化時期鋼鐵公司的業績和股價來進行比較,同時考慮中國重工業化存在的后發優勢。由于80年代以前的數據較為難找,而且選擇可比期的最終目的還是要落實到業績及其成長性上來,因此,我們將現代國際鋼鐵公司的業績及凈資產及當地市場對其估值來與國內龍頭鋼鐵公司估值進行比較。

國際經驗顯示,在重工業化時期和經濟高速發展期,鋼鐵股價均經歷大幅上漲:在美國三四十年重工業化時期,出現過鋼鐵股熱。戰后日本經濟70年代的高速發展期,鋼鐵行業指數走勢經歷了1972年的高速上升。90年代美國經濟高速增長、紐柯公司業績高速度增長(尤其在1992~1995),紐柯股價飛速上升。其中1980~1987,道瓊斯指數從900點漲到2500點,紐柯公司股價從2.5美元上漲到12美元,價格漲幅大于指數漲幅。1988~1994年,道指從2000漲至4000點,而紐柯公司股價從8美元漲到了70美元,漲幅遠遠大于指數。當然在該期間,公司進行的多次購并也促進了紐柯股價的上漲,其高定價在一定程度上也來自于國際投資人對美國貿易保護政策的溢價。

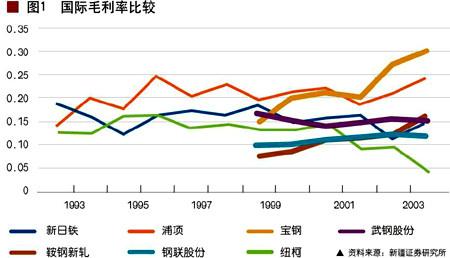

國際上,我們選取了盈利競爭能力最強的韓國浦項、成長性良好的美國紐柯、經歷經濟衰退的日本新日鐵與中國盈利能力較強的寶鋼、武鋼、鞍鋼進行比較。寶鋼在2000年眾多新產能形成規模生產后,毛利率比浦項高出32%,解釋了寶鋼擁有一個需求強大的市場。武鋼的毛利率始終高于紐柯、2002年后超過新日鐵,且整體上市后的武鋼毛利率將會提高到26%左右的水平(2004年);鞍鋼的毛利率水平整體好于紐柯,而與新日鐵基本不相上下。

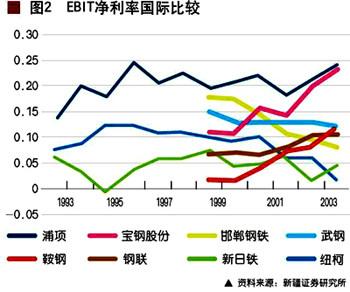

比較國際EBIT Margin,從圖1可以看到,中國三大鋼鐵企業的EBIT Margin基本都高于紐柯和新日鐵,寶鋼在2003年基本與浦項持平。考慮目前韓國的企業所得稅率為28%,日本制造企業為27%,美國制造企業近年實際減稅后的實際稅率為30%左右,均遠低于中國33%的水平,因此,寶鋼的EIBT Margin 應該高出浦項3~5個百分點。

綜合以上兩者情況,中國鋼鐵企業的盈利水平高出國際平均水平。因此,有理由相信在重工業化的未來十年,中國的鋼鐵股估值將有一個飛越。

20世紀90年代,浦項的經營業績和股價周期是五年,國內鋼鐵公司業績和股價是四年一個周期,因此,在評價時我們用五年的業績和估值指標平均數作為評判基礎。在作為亞洲四小龍最輝煌的1993~1996年,該時期也涵蓋一個經濟周期,浦項的平均市盈率大致為12倍,以此為基礎,寶鋼未來五年的平均市盈率至少也應在15.6倍。